【電子帳簿保存法】電子取引データの保存について ~準備すべきことを確認できるフロチャートの紹介~

谷 明日香

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

所得税、法人税に関して帳簿・書類を保存する義務のある方が、請求書・領収書・契約書・見積書等に関する電子データを送付・受領した場合には、その電子データを一定の要件を満たした形で保存する必要があります。

今まではプリントアウトしたものの保存でも差し支えありませんでしたが、いよいよ令和6年1月1日からは保存要件に従って電子データを保存する必要があります。

保存対象となるのは紙ではなくデータでやり取りをしたものです。保存するファイル形式は問われない為、必ずしもやり取りしたデータそのものではなく、PDFファイルに変換したものやスクリーンショットでも問題ありません。

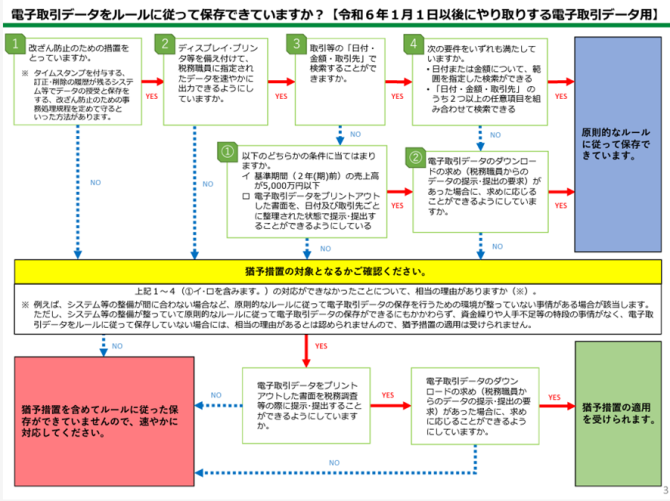

まずはフローチャート(画像参照)に従い、ルールに従って保存できているか確認してみてください。

保存要件を満たしていない場合は、速やかに対応を進めていき、同時に電子データでの保存対象となるものについて、担当者全員が共通認識を持つように周知を行っていきましょう。

参考文献

国税庁「電子帳簿保存法関係 電子取引関係」 (2023年8月3日)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/01.htm

(上記ページ内)パンレット(令和6年1月1日からの取扱いに関するもの)・・・添付画像元

電子帳簿保存法 電子取引データの保存方法をご確認ください (2023年8月3日)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

2023年8月4日

著者紹介

- 税務会計コンサルティング部 税務会計3課

最新の投稿

- 2023年8月22日税務・会計【電子帳簿保存法】電子取引データの保存について ~準備すべきことを確認できるフロチャートの紹介~

- 2023年3月31日税務・会計相続時精算課税制度と暦年課税制度の見直し

- 2022年11月2日税務・会計国税のスマホアプリ納付 12月1日から利用開始、決済手数料なし

- 2021年11月5日税務・会計令和3年分年末調整、記載例等を表示するQRコードを申告書に印字

制作者の直近の記事