中小企業において金額の大きい備品等を購入した際のチェックポイント

株式会社佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

固定資産とは

事業者の持つ資産として、会計上「固定資産」に分類されるものがあります。土地や建物、機械設備といった形のあるものの他、ソフトウェア、繰延資産など形のないものも固定資産に含まれます。

固定資産を購入した際、税務上は原則として、取得価格が10万円以上で1年以上使用可能なものが減価償却資産となります。

減価償却とは

減価償却とは、資産は時間が経つにつれてその価値が減っていくという考え方です。金額の高い車やパソコン、応接セットなどを購入した時、その取得価格を、購入した年に一度に経費とするのではなく、利用に耐えうる一定の期間(耐用年数)に応じて分割して計上するルールのことをいいます。

例えば、駐車場の工事に300万円をかけたケースで考えてみます。「減価償却資産の耐用年数等に関する省令」よって定められた年数をもとに、この資産の耐用年数は10年となったとすると、300万円を10年かけて経費化(1年で30万円分経費計上)することになります。

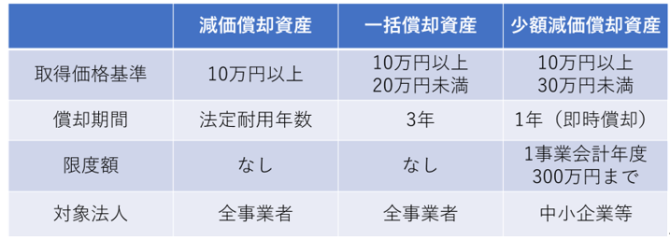

一括償却資産・少額減価償却資産とは

減価償却資産の中にも、通常の減価償却資産と「一括償却資産」や「少額減価償却資産」の特例に該当するものがあります。

少額減価償却資産は中小企業等が少額の設備投資を行った場合の税制措置で適用期間は令和6年3月31日までとされています。

下図のように金額、または対象法人によって固定資産の取り扱いが異なります。

中小企業で金額の大きい備品や機械を購入した際のポイント

金額の大きい備品・機械などを購入の際は、2つのポイントを押さえて検討されてください。

- 10万円以上であるかどうか

取得価格が10万円以上かつ使用可能期間が1年以上の備品等を購入した場合には固定資産として計上する必要があります。10万円未満の場合は「消耗品費」として計上ができるので全額損金算入となります。 - 30万円未満であるかどうか

中小企業者等が30万円未満の備品等を購入した場合には、下記の要件を満たすことで全額損金算入することができます。

①資本金または出資金の額が1億円以下の法人で青色申告書を提出する中小企業等(ただし、大規模法人から2分の1以上の出資を受ける法人、2以上の大規模法人から3分の2以上の出資を受ける法人、常時使用する従業員の数が 500人を超える法人(令和2年3月31日までの取得については、1,000人以下) 、税制の適用を受けようとする事業年度における平均所得金額が年15億円を超える法人を除く)

②事業会計年度の総額が300万円まで

20万円未満のものであっても事業所の経営状況によっては一括償却資産にする場合と少額減価償却資産として扱う場合と減価償却費ひとつで様々な工夫が出来ます。

固定資産の購入の際に迷った際は担当者へご相談されてみてはいかがでしょうか。

引用・参考文献

■国税庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm(2023年4月24日)

■国税庁「少額の減価償却資産になるかどうかの判定の例示」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5403.htm (2023年4月24日)

■中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」(令和5年4月1日版)

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf (2023年4月24日)

■経済産業省「少額減価償却資産の特例」

https://www.chusho.meti.go.jp/pamflet/g_book/2022/download/06zaimu.pdf (2023年4月24日)

令和5年4月25日

著者紹介

最新の投稿

- 2023年10月4日税務・会計医療法人における医療機関等情報システム(G-MIS)での報告義務がスタートします

- 2023年4月27日税務・会計中小企業において金額の大きい備品等を購入した際のチェックポイント

- 2022年5月6日その他SDGs(持続可能な開発目標)についてご存じですか?

- 2021年6月2日その他SDGs(持続可能な開発目標)を知っていますか?

制作者の直近の記事