【国税庁】令和7年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)(最終改正:令和7年7月28日)

税務会計コンサルティング部

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

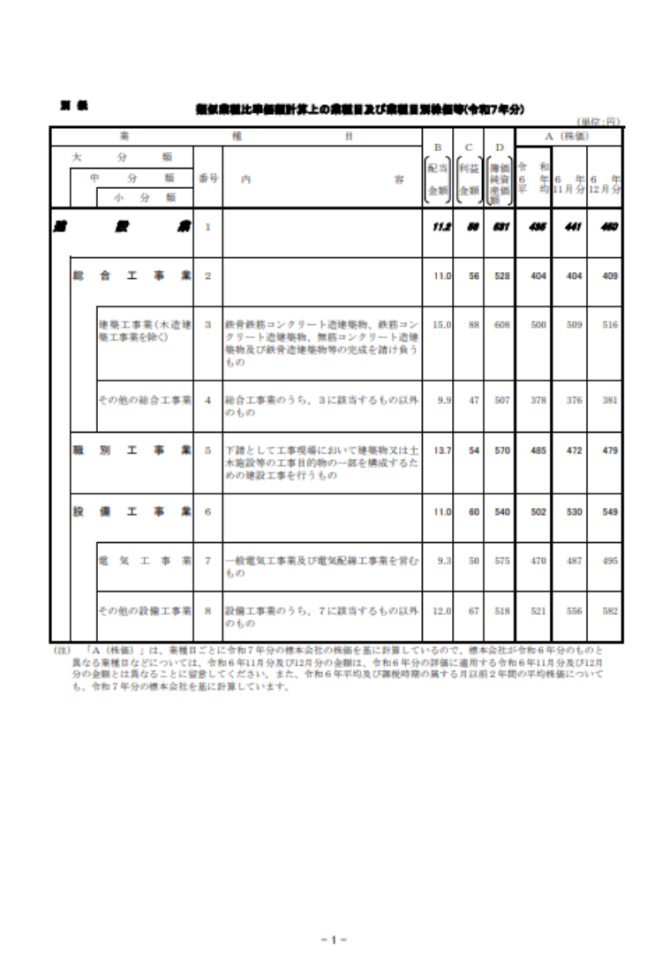

令和7年分の類似業種比準価額計算上の業種目及び業種目別株価が更新されました。 令和7年5・6月分までの株価が掲載されています。

「取引相場のない株式」について、相続税や贈与税における評価額の算定方法の1つに「類似業種比準方式」がありますが、この方法で算定する際に必要となる「業種目別の1株当たりの配当金額」「利益金額」「簿価純資産価額及び株価」が定められています

国税庁「「令和7年分の類似業種比準価額計算上の業種目及び業種目別株価等について」の一部改正について(法令解釈通達)」

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/r07/2507_01/index.htm

2025年8月25日

著者紹介

制作者の直近の記事