平成26年度税制改正の大綱

森永 治

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

政府は、大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を「三本の矢」として一体的に推進する一方で、社会保障と税の一体改革も継続するなど、経済成長と財政健全化の両立を図っています。この状況下での平成26年度税制改正大綱ですが、法人課税関係は減税項目が中心となり、個人所得課税関係は増税色が強い内容になっているようです。以下に、個人所得課税の改正内容を一部(財務省HP抜粋)ご紹介します。

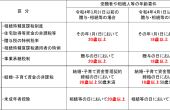

(1)給与所得控除の上限を引き下げ

|

|

現行 |

H28年分の所得税 |

H29年分以降の所得税 |

|

上限が適用される給与収入 |

1,500万円 |

1,200万円 |

1,000万円 |

|

給与所得控除の上限 |

245万円 |

230万円 |

220万円 |

(注1)個人住民税については、H29年度分について適用

(注2)個人住民税については、H30年度分から適用。

(2)その他

給与所得控除の上限の引き下げに伴い、給与所得の源泉徴収税額表(月額表、日額表)、賞与に対する源泉徴収税額算出率の表、年末調整等のための給与所得控除後の給与等の金額の表及び特定支出控除の適用判定の基準となる控除額等について所要の措置を講ずる。

この長寿社会において、一人ひとりが安心して暮らせる福祉社会を構築することにつながることを願います。

コンサルティング部 部長

著者紹介

- 税務会計コンサルティング部 部長

最新の投稿

- 2023年12月1日その他気概と挑戦

- 2022年5月6日税務・会計成年年齢引下げで国税庁が贈与税・相続税改正のあらましを公表

- 2021年5月8日税務・会計法人決算の自主点検と申告書確認表

- 2020年5月9日税務・会計法人の申告期限の個別延長について

制作者の直近の記事