法人決算の自主点検と申告書確認表

森永 治

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

令和3 年3 月期決算法人の申告が始まっています。令和2 年4 月1 日以降開始事業年度から大法人は電子申告が義務化されているため、申告書の提出前には、添付書類等の漏れや誤りがないよう申告書確認表等を活用することも一法です。

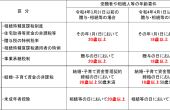

国税庁では、調査課所管法人向け(原則、資本金1 億円以上の法人)に申告書確認表等を提供しています。申告誤りを未然に防止し、税務上のリスクを軽減するための資料の一つで、令和2 年6 月末時点で調査課所管法人のうち約3 割が利用しているといわれています。「申告書確認表」は、提出直前の申告書の自主点検の際に活用するもので、法人が申告書作成時に誤りやすい事項を別表ごとにまとめたチェックシートです。単体法人用・連結申告用・個別帰属額届出用・外国法人用があります。

もう一つは、自主点検用資料「大規模法人における税務上の要注意項目確認表」は申告書作成前の決算調整事項や申告調整事項の把握もれ等の自主監査に活用するものです。社内の税務・決算処理について主要な勘定科目ごとに誤りやすい事項が58 項目にまとめられています。尚、これらの確認表は提出の必要はないですが、会社事業概況書には活用の有無を記入する欄が設けられており、税務調査等の際に活用の状況を確認する場合もあります。

(税務通信より一部抜粋)

税務会計コンサルティング部 部長

著者紹介

- 税務会計コンサルティング部 部長

最新の投稿

- 2023年12月1日その他気概と挑戦

- 2022年5月6日税務・会計成年年齢引下げで国税庁が贈与税・相続税改正のあらましを公表

- 2021年5月8日税務・会計法人決算の自主点検と申告書確認表

- 2020年5月9日税務・会計法人の申告期限の個別延長について

制作者の直近の記事