2025年の年末調整 ~改正による扶養控除対象要件の拡大~

江口 貴之

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

2025年の税制改正で所得税に関する制度が変更されました。

今回はその中でも扶養控除等の対象者に関する変更についてお話しいたします。

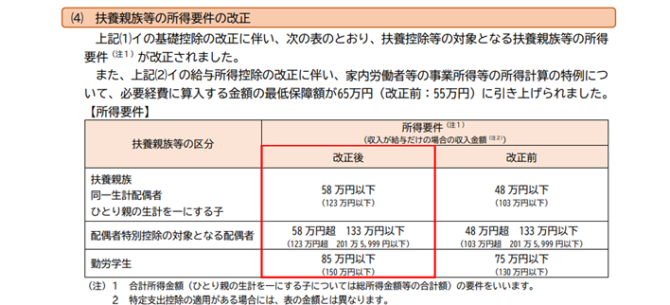

①扶養親族等の所得要件の改正

扶養親族等が扶養に入れる所得上限が20万円引き上げられました。

(基礎控除の引上げに伴う10万円+給与所得控除の最低保障額引上げによる10万円)

これにより、従来は給与収入が103万円を超えると扶養から外れるケースが多かったのですが、改正後は123万円まで収入があっても所得税の扶養に入れるようになりました。いわゆる「123万円の壁」です。(※収入が給与だけの場合の収入金額です。また、特定支出控除の適用がある場合この限りではありません。)

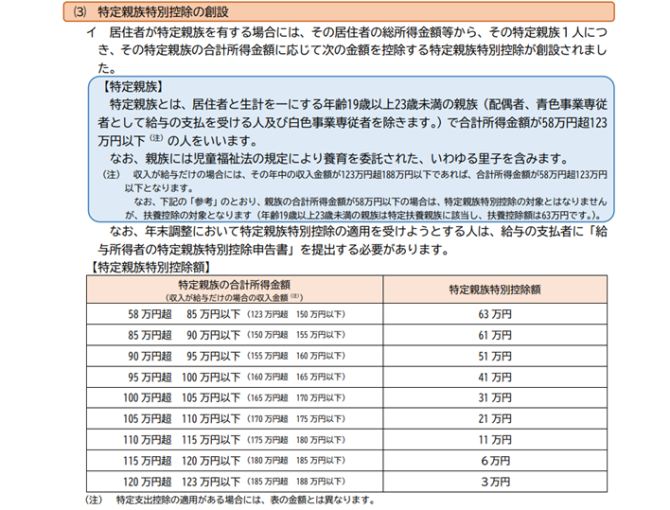

②特定親族特別控除の創設

年齢19歳以上23歳未満の大学生世代の親族に関しての所得要件も拡大されました。

改正前は扶養親族と同じ枠の控除として扱われ、「壁」を超えるとその時点で扶養から外されていましたが、改正後は「壁」を超えても所得の段階に応じて控除を受けられるようになりました。

③扶養親族の所得が超えている状態で年末調整するとどうなる!?

扶養親族の所得が要件を超過したまま年末調整をして控除を受けてしまった場合、後日国税局より事業所に対して扶養控除等の見直しについての確認書が事業所に届きます。確認書が届いたら通知の内容に従い源泉徴収票等を確認し、対象年度の税額を再計算して追加納付する税額を回答することになります。

<国税庁リンク>

令和7年度改正:https://www.nta.go.jp/users/gensen/2025kiso/index.htm

画像参照元:https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

著者紹介

- 税務会計コンサルティング部 税務会計3課

最新の投稿

- 2026年2月11日確定申告ふるさと納税のワンストップ特例期限に間に合わなかった人へ

- 2025年8月29日年末調整2025年の年末調整 ~改正による扶養控除対象要件の拡大~

- 2024年12月2日ふるさと納税ふるさと納税の注意点

制作者の直近の記事