令和6年分 年末調整のポイント

峯 良輔

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

今年も年末調整の時期が近づいてまいりました。今回のコラムでは「年末調整のポイント」として、「昨年の年末調整から変わった点」をご紹介いたします。

・令和6年分所得税の定額減税の実施

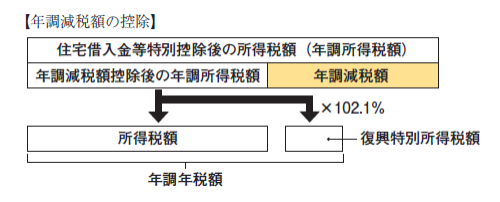

「定額減税(定額による所得税の特別控除)」については、令和6年6月以降に支給される給与または賞与で既に実施がされているところですが、年末調整の際には「年調減税額」として、年末調整時点の現況に基づき「定額減税の額を改めて算出する」ことになります。年末調整対象者の方については、「年調所得税額(年末調整により算出された所得税額)」から「年調減税額」を控除することで「年調年税額(最終的な所得税額)」を計算します。

このため、令和6年分の年末調整を間違いなく行うためには「年調減税額の控除を正しく行うこと」がとても重要です。

なお、年末調整対象者の方のうち、合計所得金額(給与所得以外の所得を含めた合計の所得金額)が1,805万円を超える方は年調減税額の控除がありませんのでご注意ください。

上記内容の詳細やご不明な点などございましたら弊社、担当者にお尋ねください。

国税庁「令和6年分 年末調整のしかた」

https://www.nta.go.jp/publication/pamph/gensen/nencho2024/01.htm(確認日:令和6年10月17日)

著者紹介

- 税務会計コンサルティング部 部長

最新の投稿

- 2026年1月16日相続税【国税庁】令和6事務年度における相続税の調査等の状況

- 2024年10月28日年末調整令和6年分 年末調整のポイント

- 2023年11月1日税務・会計社会福祉充実計画の概要(社会福祉法人制度)

- 2023年6月19日税務・会計【所得税】例外として課税されない所得(非課税所得)

制作者の直近の記事