【医療介護あれこれ】複数の療養指導管理が必要な場合の算定について(QAより)

長 幸美

アドバイザリー本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

先日、次のような相談がありました。「当院の入院患者さまで、在宅自己注射指導管理料と在宅自己導尿、胃瘻からの経管栄養を実施している患者さまが退院されます。それぞれの必要な材料は算定できないんですか?」

結論から言うと、「できます」ということになります。

しかし、なぜこのような質問になったのでしょうか?

よくよく話を聞いてみると、①在宅自己注射指導管理料、②在宅自己導尿指導管理料を併算定したところ、片方に査定されたというのです。このため、今回も査定されるので算定しないでおこうと思われたようですが、使用する材料費がかかるので、どうしたものかというご相談でした。

通則にあるルールが分からずに、両方の指導管理料を算定していたために査定をされていて、材料費の査定まではされていなかったことを確認できました。

ここでは、基本的なルールを見ていきましょう!

【在宅療養指導管理料_通則・・・(抜粋)】

1. 特に規定する場合を除き,月1回に限り算定する。

⇒同一の患者に対して1月以内に指導管理を2回以上行った場合においては,第1回の指導管理を行ったときに算定すると規定されています。

2. 同一の患者に対して,2以上の指導管理を行っている場合は,主たる指導管理の所定点数のみにより算定する。

⇒お問い合わせの査定はこの通則に触れているため査定されたものと思われます。

つまり、①在宅自己注射指導管理料、②在宅自己導尿指導管理料を実施している場合、主たるもののみを算定し、片方は管理料の請求をせず、材料費・薬剤料等のみを請求することとなります。

但し、この場合であっても、医療材料費や薬剤料については算定ができますので、漏れがないようにしましょう。

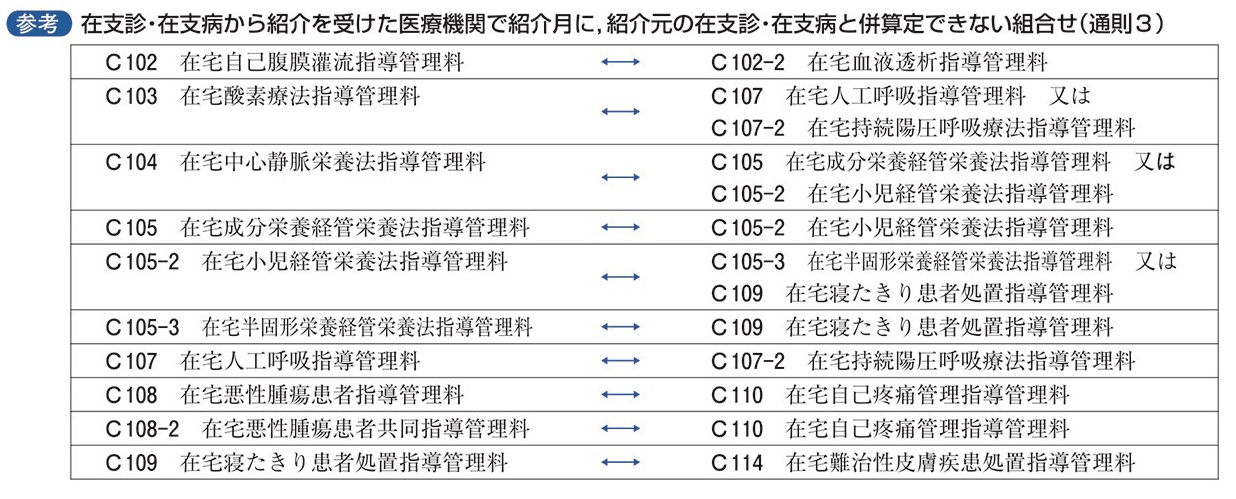

3. 在支診又は在支病から患者の紹介を受けた保険医療機関が,在宅療養支援診療所又は在宅療養支援病院が行う在宅療養指導管理と異なる在宅療養指導管理を行った場合(紹介が行われた月に限る)及び在宅療養後方支援病院が,別に厚生労働大臣の定める患者〔※告示4第4・5の4,p.1235〕に対して当該保険医療機関と連携する他の保険医療機関と異なる在宅療養指導管理を行った場合には,それぞれの保険医療機関において,本款各区分に掲げる在宅療養指導管理料を算定できるものとする。

⇒これは、複数の医療機関で関わる場合のルールです。紹介が行われた月に、別の目的の在宅療養管理指導料は算定ができるというものです。紹介元の医療機関と同種の指導管理については算定ができないものとされていますので注意が必要です。以下の表を参考にしてください。

(出典:医学通信社「診療点数早見表」より)

4. 入院中の患者に対して退院時に本款各区分にあげる在宅療養指導管理料を算定すべき指導管理を行った場合においては,各区分の規定にかかわらず,当該退院の日に所定点数を算定できる。この場合において,当該退院した患者に対して行った指導管理(当該退院した日の属する月に行ったものに限る)の費用は算定しない。

⇒在宅療養管理指導料は「外来」患者に対し算定ができるものですが、退院時には入院レセプトの中で算定が可能です。この場合、同月に外来で再び指導管理を行った場合、算定ができないので注意が必要です。

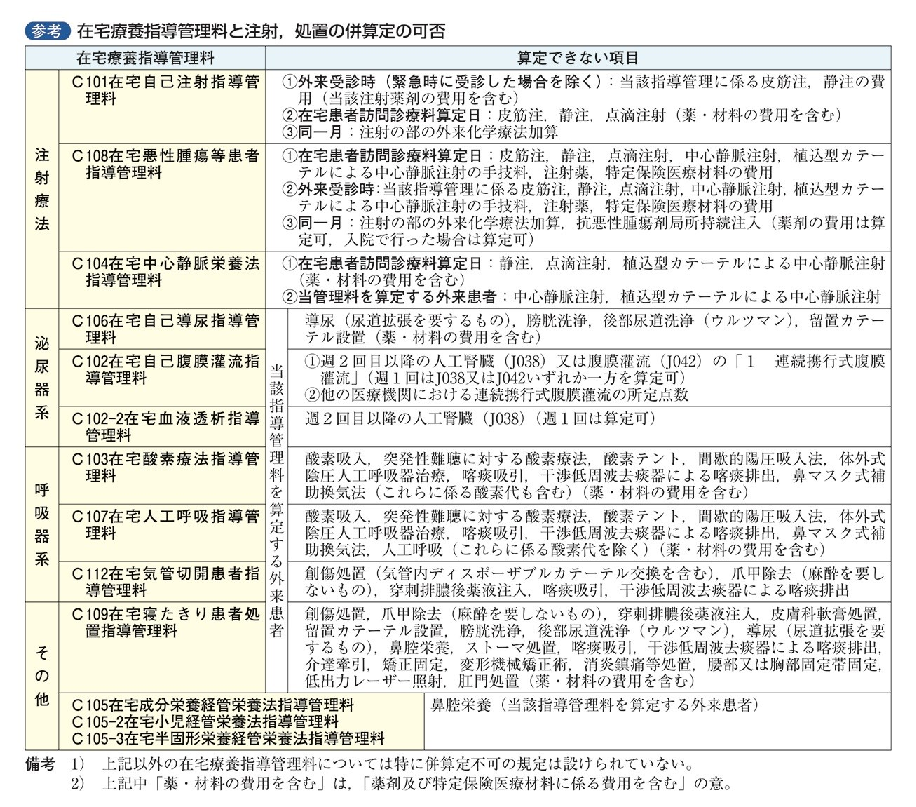

【在宅療養指導料と併算定できない注射・処置等】

一般的事項として、在宅療養指導管理料は,当該指導管理が必要かつ適切であると医師が判断した患者について,患者又は患者の看護に当たる者に対して,当該医師が療養上必要な事項について適正な注意及び指導を行った上で,当該患者の医学管理を十分に行い,かつ,各在宅療養の方法,注意点,緊急時の措置に関する指導等を行い,併せて必要かつ十分な量の衛生材料又は保険医療材料を支給した場合に算定する

とされています。つまり、当該保険医療機関に来院した患者の看護者に対してだけ当該指導を行った場合は算定できないものとされているのです。

衛生材料又は保険医療材料の支給にあたっては、必要な量を支給する必要がありますが、訪問看護事業者から訪問看護計画書の報告を基に療養上必要な量について判断の上患者へ衛生材料を支給することとされています。

なお、来院時等に併算定できないものを次の表にまとめられていますので、ご確認ください。

(出典:医学通信社「診療点数早見表」より)

【複数処置が必要な場合】

今回の場合の他にも、在宅酸素(HOT)や在宅陽圧呼吸(C-PAP)、在宅腹膜灌流などにより在宅での治療を必要とされている方など、比較的多くみられるようになってきたのではないかと思います。治療ごとに必要な医療材料や医薬品などがありますが、医療機関からの支給がもとになり、それは保険請求できますので、その都度確認して算定漏れや誤請求による返戻・査定等がないようにしていきましょう。

またこれらの治療に関して来院時など、個別に30分以上の時間をかけ看護職員による指導等が行われた場合は、医学管理料の中に「B001_13在宅療養指導料」なども準備されています。算定要件を確認して算定を検討されるのもよいのではないかと思います。

在宅療養は、このように患者自ら、またはその家族が生活の中で必要な医療処置を行うことを目的とされています。訪問看護の介入が必要な場合もあると思いますが、前提を意識しつつ良い連携関係をとって、生活の支援ができればよいのかなと思います。

また、算定については、通則にあるルールや、その在宅医療を行う上での評価等をしなければならないようなルールもありますので、関連する項目(処置開始のルール)なども確認していく必要があると思います。

また、非常に算定漏れや誤請求が多いところでもあります。在宅療養を行われる場合、その処置等の手技や指導を算定する事務職員の方も、是非一度、実際の処置内容を見学され、説明等に同席され、実際を見ていただけると、算定漏れも減らせるのではないかと思います。

事務職員さんも積極的に現場に入っていきましょう!

<参考資料>

■診療点数早見表(医学通信社)_特掲診療料「C 在宅療養」

■医科点数表の解釈(社会保険研究所)_特掲診療料「C 在宅療養」

医業経営支援課

著者紹介

- 医業経営コンサルティング部 医業コンサル課 シニアコンサルタント

最新の投稿

制作者の直近の記事