消費税新税率適用時期の原則

森永 治

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

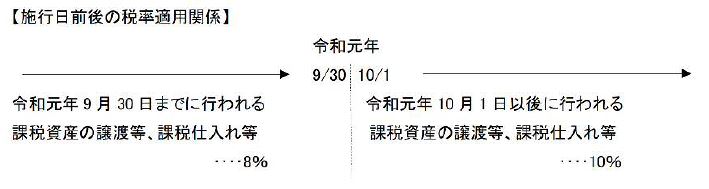

令和元年(2019)10 月1 日から消費税率が10%に引上げられる予定です。新税率の適用時期の原則を確認しておきましょう。改正後の消費税法の規定は施行日(令和元年10 月1 日。以下同じ)以後に国内において、事業者が行う資産の譲渡等及び国内において事業者が行う課税仕入れ並びに保税地域から引き取られる課税貨物について適用することとされていることから、新税率の適用も令和元年10 月1 日以後に行われる資産の譲渡等及び課税仕入れ並びに保税地域からの課税貨物の引き取りについて適用されることとなります。

ただこれは、当然の事を規定しているにすぎません。施行日前までに予約を受けていた旅館、ホテル、レストラン等について、その宿泊や飲食のサービス提供日が施行日以後となる場合の適用税率や、深夜営業の店舗の売上等、令和元年10 月1日午前零時をもって切替措置が必要となるか等々、様々な疑問が生じます。これらは、国税庁消費税室「2019 年10 月1 日以後に行われる資産の譲渡に適用される消費税率等に関する経過措置の取扱いQ&A(具体的事例編)」を参照すると良いでしょう。ともあれ、事業者は新税率適用に注意を払うこととなります。

☆ 令和元年9 月30 日までに締結した資産の譲渡・課税仕入れの契約に基づく譲渡等が令和元年10 月1 日以後に行われる場合

→譲渡・課税仕入れには10%の税率が適用される。(別段の定めがある場合を除く)

☆ 令和元年9 月30 日までに他から仕入れた資産を令和元年10 月1 日以後に譲渡する場合

→譲渡等には10%、課税仕入れには8%の税率が適用される。

※引用 税務研究会税務通信

税務会計コンサルティング部 部長

著者紹介

- 税務会計コンサルティング部 部長

最新の投稿

- 2023年12月1日その他気概と挑戦

- 2022年5月6日税務・会計成年年齢引下げで国税庁が贈与税・相続税改正のあらましを公表

- 2021年5月8日税務・会計法人決算の自主点検と申告書確認表

- 2020年5月9日税務・会計法人の申告期限の個別延長について

制作者の直近の記事