土地の相続登記に対する登録免許税の免税措置の創設

甲斐 茂

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

平成30年度の税制改正により、平成30年4月1日から平成33年3月31日までの間に相続登記をした場合に登録免許税が免除される措置が設けられました。

〈制度創設の経緯〉

登記費用がかかることで、相続登記が何代にもわたり行われず結果的に放置されて、所有者が不明な土地の問題が社会問題となっていました。所有者が不明な状態では、土地や建物が管理されず建物倒壊の危険等がある場合や、火災や犯罪の温床になる恐れもあることから相続登記を促すことが政策的にも求められていました。

これを受けて、相続登記が放置される一因の登録免許税を免税する措置が期限を設けて創設されました。

〈概要〉

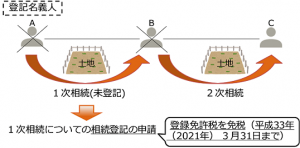

登記名義人の被相続人Aから相続人Bが相続により土地の所有権を取得した場合において、その相続登記をしないまま相続人Bが亡くなったときは、相続人Bをその土地の登記名義人とするための相続登記については、登録免許税が免税となります。

(また、必ずしもCがその土地を相続する必要はなく、Bが生前にその土地を第三者に売却したとしても、1次相続についての相続登記の登録免許税は免税となります。)

法務局HPよりイメージ図参照

税務会計課

著者紹介

- 税務会計コンサルティング部 税務会計2課 シニアコンサルタント

制作者の直近の記事