贈与税の配偶者控除を適用する際の添付書類の範囲拡大

森永 治

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

これまで、居住用不動産等の贈与を受けた者が配偶者控除の適用を受けるためには、申告書又は更正の請求書に所有権移転登記済みの「登記事項証明書」の添付を必要としていました。しかし、平成28年度税制改正によって「その他の書類で当該贈与を受けた者が当該居住用不動産を取得したことを証するもの」に範囲が拡大され、贈与があったことを証明できる書類があれば配偶者控除を適用できるようになりました。

したがって、今後はこれまでどおりの所有権移転登記済みの登記事項証明書に加えて、贈与契約書等の添付によっても配偶者控除が適用できることになります。

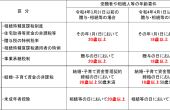

|

適用時期 |

添付書類 |

|

平成27年12月31日以前 |

登記事項証明書 |

|

平成28年1月1日以後 |

登記事項証明書 贈与契約書 等 |

尚、相続開始前3年以内に贈与によって取得した財産について配偶者控除を適用する場合にも同様に取り扱われる改正がなされています。移転登記前でも贈与があったことを証する書類があれば大丈夫です。

統括部長

著者紹介

- 税務会計コンサルティング部 部長

最新の投稿

- 2023年12月1日その他気概と挑戦

- 2022年5月6日税務・会計成年年齢引下げで国税庁が贈与税・相続税改正のあらましを公表

- 2021年5月8日税務・会計法人決算の自主点検と申告書確認表

- 2020年5月9日税務・会計法人の申告期限の個別延長について

制作者の直近の記事