路線価の発表と類似業種比準方式の業種目見直し

佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

新聞等でも既に目にされたかと思いますが、平成27年分の路線価が発表されました。

国税庁より公表されている都道府県庁所在都市の最高路線価をみると、平成27年分では対前年の変動率がマイナスとなったのは12都市、そのうち前年も変動率がマイナスだったのは10都市ありました。ちなみに前年の変動率がマイナスで、27年分がゼロだったのは10都市でした。全国平均では7年連続マイナスでも、底打ちがみられた地域もあったようです。

この路線価が発表されたことにより、実際の相続税の計算の他、土地の評価替えを行ったり、取引相場のない株式の評価をする方々もいらっしゃるでしょう。現実には、顧問税理士等へ依頼をされることになるかと思います。

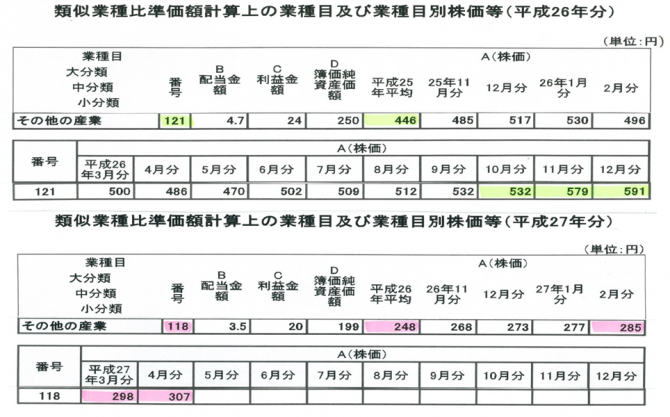

取引相場のない株式の評価のうち、類似業種比準方式の計算方法は、日本標準産業分類が改定されたことに伴い、平成27年分では業種目の見直しが行われています。そのため平成27年分の評価の際には、見直し後の評価を使用することとなります。

例えば、下記の表の通り、医療法人が自社株の評価をしようとする時には、平成26年は「121」の業種目でしたが、平成27年は「118」の業種目に変更となっております。仮に、平成26年12月に評価をする場合、前年の平均(446円)と、評価月12月から3カ月以前分(12月:591円、11月:579円、10月532円)の中で最も低い株価が参考とされますので、446円となります。これに対して、平成27年4月に評価をする場合、前年の平均(248円)と、評価月4月から3カ月以前分(4月:307円、3月:298円、2月285円)の中で最も低い株価が参考とされますので、248円となります。ということは、同じ株数を評価したとして、平成27年の方が1株当たりの評価が低くなるということになります。

暦年贈与110万円の範囲内で株を贈与される場合であっても、昨年までより多くの株数を贈与出来ることになります。

この機会に法人の自社株評価・贈与を検討されてみてはいかがでしょうか?

税務会計2課 シニアコンサルタント

著者紹介

最新の投稿

- 2019年1月4日その他2019年 新年のご挨拶 『利他の心で』

- 2015年11月6日その他高齢者の誤飲事故、内服薬の包装が4割を占める

- 2015年10月5日人事労務ストレスチェック制度の開始

- 2015年9月7日その他「健康寿命」日本が首位 英誌に188カ国調査

制作者の直近の記事