『退職所得の源泉徴収票に関する税制改正』

松本夏佳

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

令和7年度税制改正により、退職所得の源泉徴収票等の提出対象が拡大されることになりました。

1.改正の概要

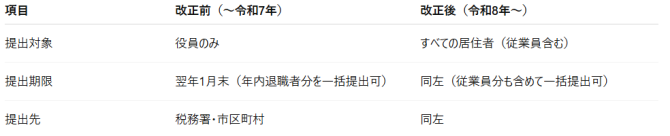

これまで「退職所得の源泉徴収票・特別徴収票」の提出は、役員に対する退職金の支払時のみ義務付けられていましたが、令和8年1月1日以後に支払う退職金については、一般従業員も提出対象に含まれることとなりました。

2.主な変更点

3.対象となる退職金

・令和8年1月1日以降に支払われる退職手当等が対象となります。

・ただし、令和8年に支払った場合であっても、令和7年末時点で未払いであり、令和7年分の退職所得とされる場合は、従業員分の提出義務は生じません。

4.実務上の留意点

・令和8年中に退職された役員・従業員すべての退職所得の源泉徴収票を、令和9年1月31日までに税務署および市区町村へ提出いただく必要があります。

・社内での退職金支払時の処理フローや、給与計算ソフトの設定等について、事前にご確認いただくことをお勧めいたします。

財務省「令和7年度税制改正の大綱」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20241227taikou.pdf

確認日:令和7年7月8日

著者紹介

- 税務会計コンサルティング部 税務会計1課

最新の投稿

- 2025年9月22日年末調整マイナポータル連携の対象拡大について

- 2025年8月5日税制改正『退職所得の源泉徴収票に関する税制改正』

制作者の直近の記事