【医療介護あれこれ】介護事業所でのCOVID-19対応について

長 幸美

アドバイザリー本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

今年はCOVID-19感染防止について、皆さんご苦労なさっていることと思います。

これは介護事業所も同様で、通所介護やショートステイなど、通いや一時的なお預かりで打撃が大きいのではないでしょうか。

6月2日に厚労省から、「新型コロナウイルス感染症に係る介護サービス事業所の人員基準等の臨時的な取扱いについて(第 12 報)」が出されました。

詳しくはこちらをご覧ください。

今回は、この内容から、ショートステイに関するものを見ていきましょう。

高齢者を在宅介護している場合、いつ終わるともわからない状況から、介護者はだんだん内にこもるようになります。我が家もそうですが、介護者の息抜きの為にも長く在宅介護を継続するためには、このショートステイはとてもありがたい仕組みです。

また、認知症の患者を抱えている場合は、なおさらだと思います。

ある特養の職員さんから、「臨時的な取り扱いはどういう意味なのか?よくわからない。当施設でも活用できるのか、どんな留意点があるのだろうか?・・・」

(出典:厚労省「介護保険最新情報 Vol.842」より)

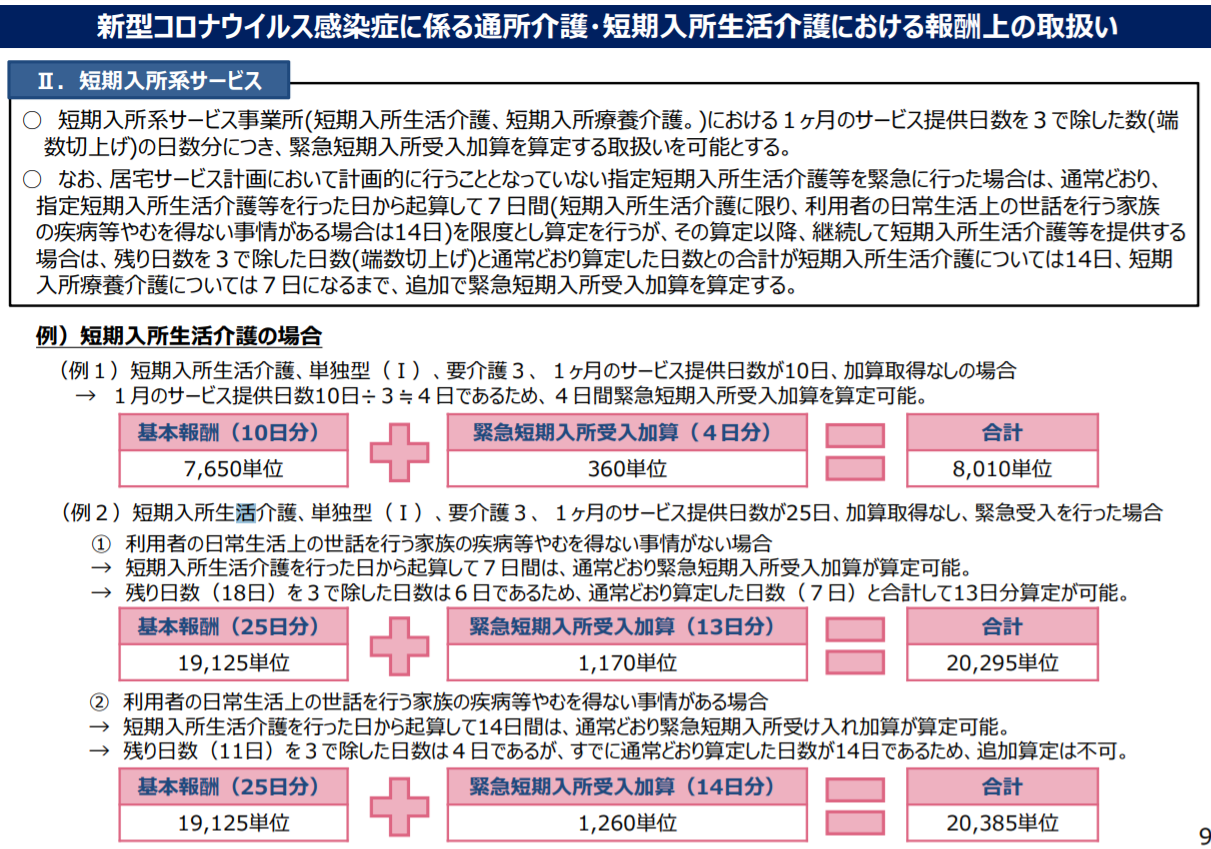

そもそも、この中に記載されている「緊急短期入所受入加算 90単位」とはどのようなものでしょうか?

原則的なルールは、「緊急短期入所受入加算」は、ケアマネジャーのケアプランに位置付けられていない、緊急の受入れを行った場合に算定が可能なもので、7日間を限度に算定できるものです。ただし、短期入所生活介護に限り、利用者の日常生活上の世話を行う家族の疾病等やむを得ない事情がある場合は14日まで算定することができます。

今回のこの臨時的な特例措置については、この緊急的事例以外(つまり計画的なショートステイであって、加算の算定ができない場合)でも、「緊急短期入所受入加算」の算定を緩和して認めていこう、というものになります。

上記図表「例1」については、加算取得がない場合(つまり計画的ショートステイ)であっても、月の利用日数が10日間であれば、その3分の1(端数切り上げ)で4日間の算定が認められることになります。

「例2」については、ショートステイの日数が25日間実施した場合に、

① 加算取得がない場合(つまり計画的ショートステイ)で、やむを得ない事情がない場合は、原則の7日間+残りの日数(25日-7日=18日)を3で除し多日数つまり6日間を加えて13日間の算定を認めるというものです。

② これは、やむを得ない状況があった場合の事例で、この場合は14日間の算定が認められるので、それが上限となる・・・つまり、今回の措置があっても、追加算定はできないという事例です。

このように、同じ日数を想定しても、加算の算定できる日数については差が出てきますので、注意が必要です。繰り返しになりますが、最大日数は14日までとなることもポイントだと思います。

そもそもの算定ルールを理解したうえで、どの事例に該当するかを判断していく(照らし合わせていく)こととなります。

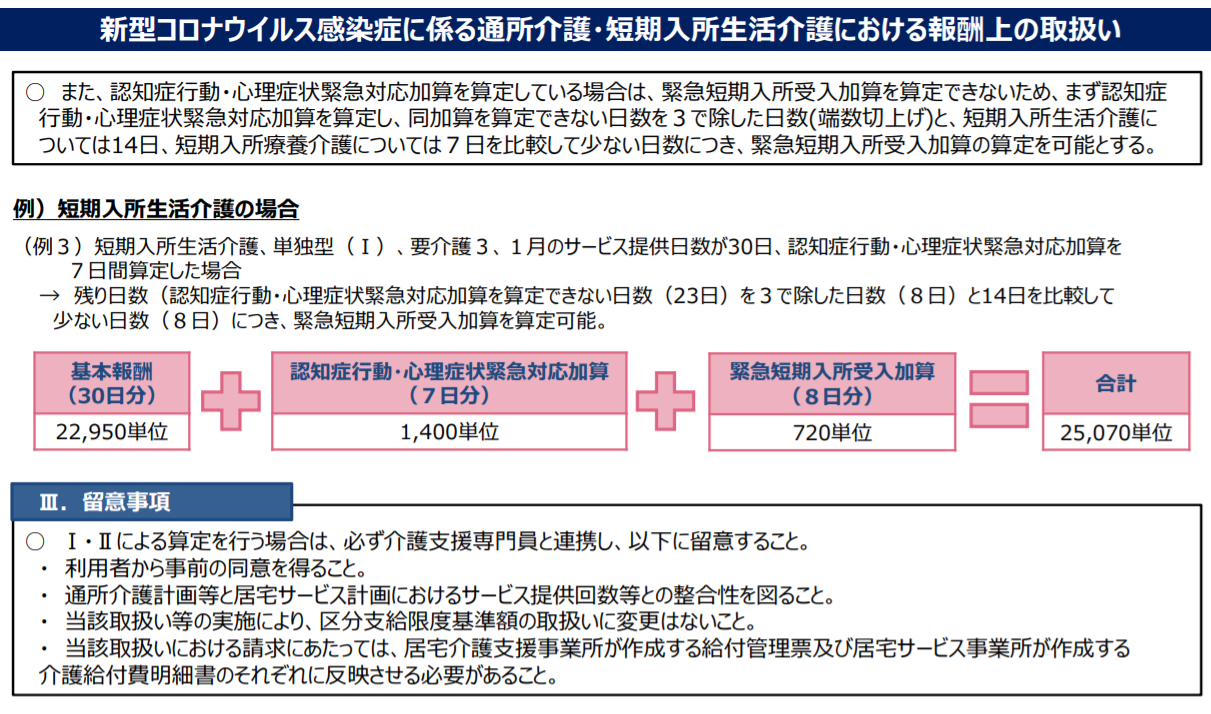

これらの取扱いを行う上での、留意事項としては、次の図表の下欄にあるように、介護支援専門員(ケアマネジャー)と情報の共有や連携を十分に行い、

① 利用者からの同意があること

② 居宅サービス計画との整合性を図ること、

③ 区分支給限度額の取扱いに変更はないこと

④ 給付管理表と介護給付費明細書との突合が必要なこと

・・・等が挙げられていると思います。

(出典:厚労省「介護保険最新情報 Vol.842」より)

現在、COVID-19感染拡大防止対策により、家族の状況に応じてショートステイの依頼等が増加している状況も踏まえ、通常の受入れからの延長の事例についても、加算の算定を緩やかにする(算定しやすくする)ことにより、事業者への負担に対しプラスを考えました、ということだろうと思います。

該当する事例がおありになる事業所は、しっかりと読み込んでいただければと思います。

医業経営支援課

著者紹介

- 医業経営コンサルティング部 医業コンサル課 シニアコンサルタント

最新の投稿

- 2025年11月6日医療系事務職員応援隊知っておきたい「療養担当規則」あれこれ②~「しなければならない」ルールを知ろう~

- 2025年11月4日マイナ保険証利用促進健康保険証の廃止と新しい確認方法について~12月の混乱を防ぐために、今私たちにできること~

- 2025年10月28日コンタクトレンズ検査料コンタクトレンズ検査料を算定していると、初診料が算定できない?!~包括内容を確認しましょう~

- 2025年10月20日接遇秋の接遇ポイントを意識しましょう

制作者の直近の記事