長男の妻など被相続人の親族に特別寄与料の請求が可能に

森永 治

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

民法等相続人以外の者の寄与分に関する改正で、特別寄与料の請求が可能になりました。

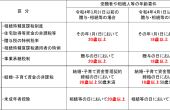

まず寄与分とは、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により、被相続人の財産の維持又は増加について特別の寄与をした者のその貢献度合いのことで、当該程度に応じた財産を貢献した者に与え、貢献の無かった相続人との公平を図ろうとする制度のことをいいます。この寄与分は相続人のみに認められていますが、今回、被相続人の親族は、相続人に対し寄与に応じた額の特別寄与料の支払いを請求出来ることを規定しました。手続きは、特別寄与者が相続人に対し、支払いを請求します。

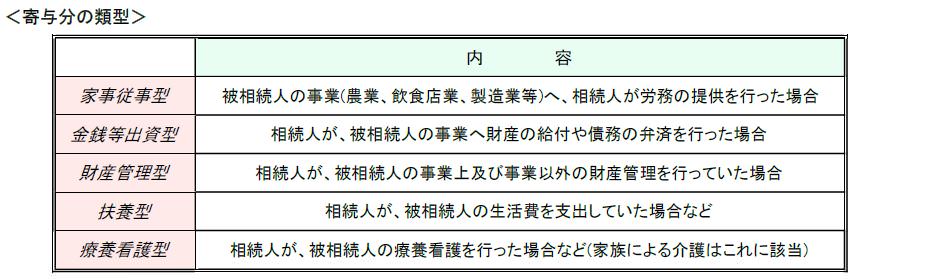

当事者で協議が整った場合は、相続人はその特別寄与料の額を特別寄与者に支払うことになります。協議が整わなかった場合や、そもそも当事者間で協議が出来ない場合は、特別寄与者は家庭裁判所に対し、協議に代わる処分を請求することができます。この請求により、家庭裁判所は特別寄与料の額の算定を行います。下記の寄与分の類型を参考ください。内容はすべて相続人の寄与分と同様の規定となっています。

税務会計コンサルティング部 部長

著者紹介

- 税務会計コンサルティング部 部長

最新の投稿

- 2023年12月1日その他気概と挑戦

- 2022年5月6日税務・会計成年年齢引下げで国税庁が贈与税・相続税改正のあらましを公表

- 2021年5月8日税務・会計法人決算の自主点検と申告書確認表

- 2020年5月9日税務・会計法人の申告期限の個別延長について

制作者の直近の記事