【平成30年度診療報酬・介護報酬改定】個別事項(その7―③:その他の論点③)

長 幸美

アドバイザリー本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

今回は、平成30年度診療報酬改定の中医協資料より、「個別事項(その7:その他の論点)」についてみていきましょう。それぞれに特殊な療法等もあり、個別性が高い事項が含まれていますが、必要なところを見ていただけたらと思います。

今回かなり情報量が多いので、3回に分けてお送りします。

第三回目は、「明細書の無料発行」「歯科の特定薬剤等の算定方法」「新医薬品の処方日数制限の取り扱い」をお送りします。

【明細書の無料発行】

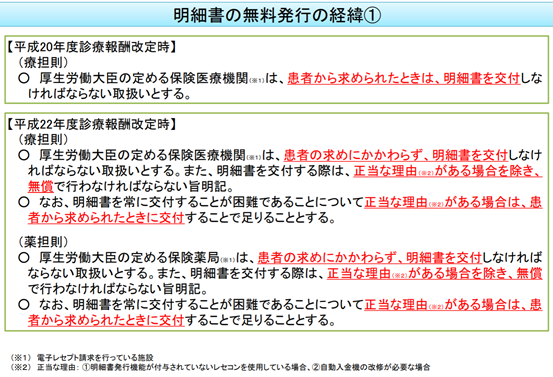

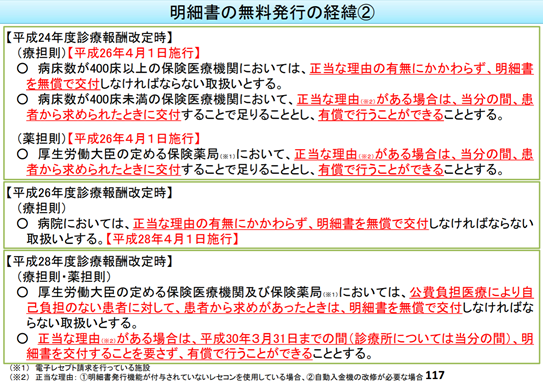

平成20年度以降、累次の診療報酬改定において、明細書の無料発行が勧められ、病院においては、明細書の無料発行が義務づけられています。 診療所・薬局においては、正当な理由がある場合は、明細書は無料で発行する必要はありませんが、正当な理由があるとして届出を行っている施設は減少傾向にあります。また、電子レセプトの普及は約93%となっています。

出典:中医協資料(20171213)「個別事項(その7:その他の論点_続き)より

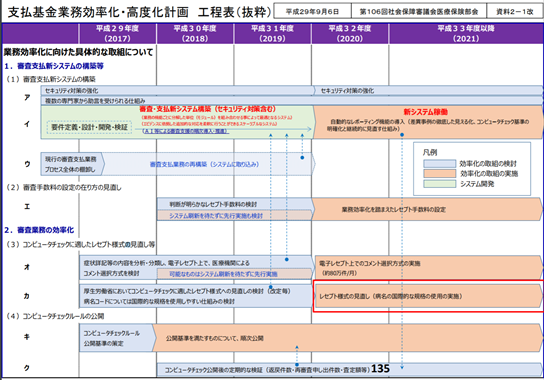

領収証と明細書が果たすべき機能やそれらの発行業務の実態、そして現行レセプト様式の見直しが平成32年度に予定されていることを踏まえ、今後の明細書発行にかかる対応について、検討を進めていくとされています。これは支払基金業務効率化とともに行われる予定とされており、今後将来的には電子診査に移行するうえで必要なことと考えられています。

出典:中医協資料(20171208)「個別事項(その7:その他の論点)より

今後は看護療養費や訪問看護レセプトの電算化も含め、電算化を検討され、明細の発行を求められる状況は続いていくものと思われます。まだまだ、クリニックではレシート対応をされているところもありますが、今後、レセコンから発行することも検討が必要になると思われます。

【歯科の特定薬剤等の算定方法】

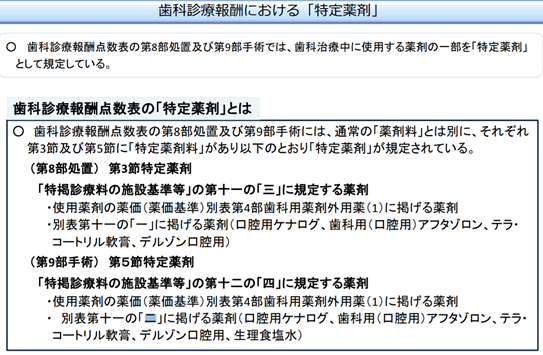

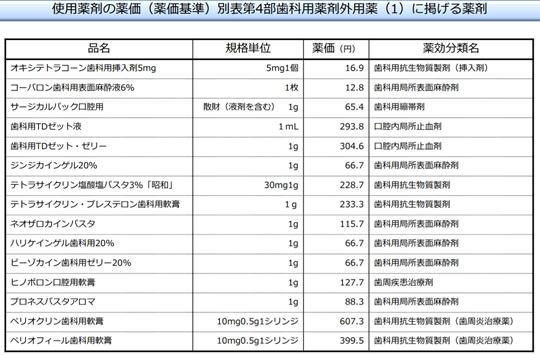

歯科診療点数表の特定薬剤とはどのようなものかということをまず押さえておきましょう。

出典:中医協資料(20171208)「個別事項(その7:その他の論点)より

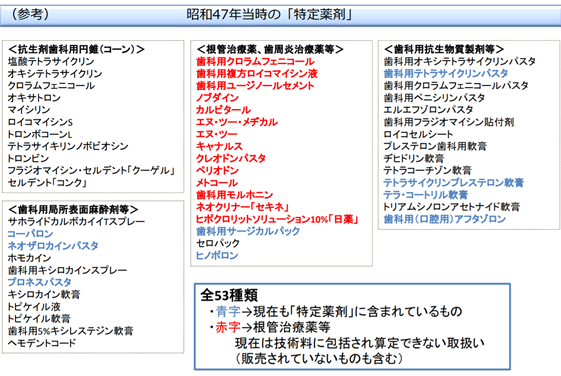

具体的には次の薬剤が指定されています。

出典:中医協資料(20171208)「個別事項(その7:その他の論点)より

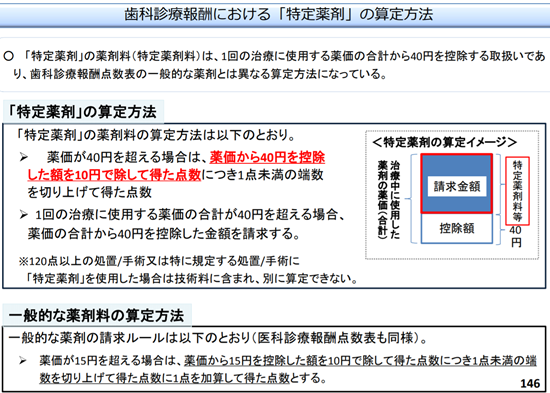

請求方法も下記のように規定があり、少量の使用は40円に満たないことがあり、算定ができない場合も出てきます。一般的な薬剤料の算定方法との整合性を図るために、検討がされているところです。

出典:中医協資料(20171208)「個別事項(その7:その他の論点)より

麻酔の薬剤も同様に計算方法が定められていますが、二種類以上を使用するケースも増え、請求事務が複雑化しているという課題があり、処置点数の見直しを踏まえて簡素化を考慮されたところです。下記のように現在は技術料に含まれる薬剤もあることなどから、見直しを検討されています。

出典:中医協資料(20171208)「個別事項(その7:その他の論点)より

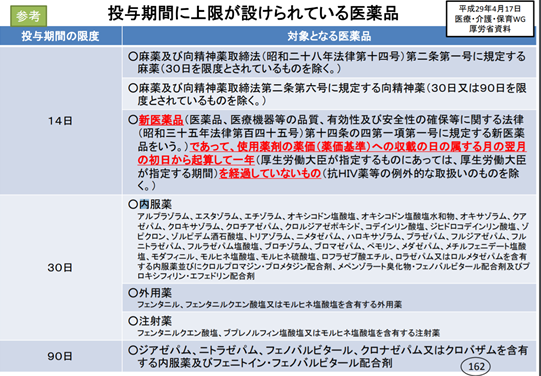

【新医薬品の処方日数制限の取り扱い】

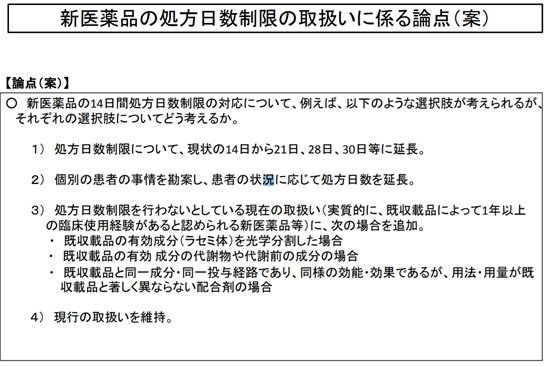

現在、新医薬品の処方に関しては14日処方の制限があり、副作用の早期発見等安全確保に対する配慮がなされています。

しかしながら今年6月に行われた規制改革実施計画の中には、「利便性」と「副作用の早期発見等の安全確保に留意する体制」を検討したうえで、見直しを行うように組み込まれていました。

この内容を受け規制改革のワーキンググループの中では、検討がすすめられています。

出典:中医協資料(20171208)「個別事項(その7:その他の論点)より

参考までに、現在上限が設けられている薬品を紹介します。

出典:中医協資料(20171208)「個別事項(その7:その他の論点)より

<参考資料>

〇個別事項(その7:その他の論点)

〇個別事項(その7:その他の論点_続き)

〇個別事項(その7:その他の論点_続き)

経営支援課

著者紹介

- 医業経営コンサルティング部 医業コンサル課 シニアコンサルタント

最新の投稿

- 2026年2月6日接遇レッスン接遇の基本「身だしなみ」~“自分を整える”ことは“相手を思う”こと

- 2026年2月4日酸素の算定酸素の算定(使用)の基本

- 2026年2月2日入院から在宅へ外来・入院・在宅をつなぐ診療報酬の実務②~入院から在宅へ移行する時に算定できるもの~

- 2026年1月29日医療介護あれこれ“挨拶”から始まる職場の接遇

制作者の直近の記事