「退職所得の源泉徴収票」の提出範囲の改正について

間 翔平

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

令和7年度の税制改正により、令和8年1月1日以後に支払われる退職金から、退職所得の源泉徴収票の提出範囲が大きく変わります。

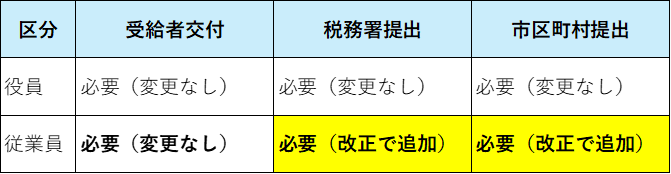

退職所得の源泉徴収票等は、退職手当等を支払ったすべての方について作成し交付することとされていますが、従来、税務署と市区町村へ提出しなければならないのは、受給者が法人の役員である場合に限られていました。

しかし、今回の改正により、令和8年1月1日以後に支払うべき退職手当等については、従業員を含むすべての受給者について、退職所得の源泉徴収票等を税務署と市区町村へ提出しなければならなくなりました。 まとめると、以下の通りです。

■ 改正のポイント

<従来>

・税務署・市区町村への提出義務:役員のみ

・従業員については本人への交付のみ必要

<改正後>

・税務署・市区町村への提出義務:役員・従業員を含むすべての受給者

・本人への交付義務については従来通り

■ 退職所得の源泉徴収票の提出義務まとめ

実務上、税務署提出分については、法定調書として翌年1月31日までに一括提出しているケースが多いかと思いますが、この改正により、今後は役員のみならず、従業員の退職所得の源泉徴収票についても、法定調書作成・提出の対象となる点について注意が必要です。

なお、今回の改正は令和8年1月1日以後に支払うべき退職手当等について適用されますので、令和7年12月の退職であっても、令和8年1月以降の退職金の支給については改正後のルールが適用されます。「退職日」ではなく「退職金の支払日」を基準として判断されますので、こちらもご注意下さい。

<国税庁リンク>

No.7421 「退職所得の源泉徴収票」の提出範囲と提出枚数等https://www.nta.go.jp/taxes/shiraberu/taxanswer/hotei/7421.htm

著者紹介

- 税務会計コンサルティング部 税務会計4課 マネジャー

最新の投稿

- 2026年2月27日退職所得「退職所得の源泉徴収票」の提出範囲の改正について

- 2025年2月19日税務・会計介護サービス事業者の経営情報報告について

制作者の直近の記事