『副業をしている人のための確定申告』

伊勢村 恵

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

副業で得た所得が年間20万円を超える場合、会社員でも確定申告が必要です。

ここでいう「所得」とは、収入から必要経費を差し引いた金額を指します。例えば、収入が30万円でも経費が15万円なら所得は15万円となり、申告は不要です。ただし、住民税の申告が必要なケースもあるため注意が必要です。

申告の流れは、①収入と経費の集計、②必要書類の準備、③申告書の作成、④提出、⑤納税または還付の確認です。提出方法はe-Tax(電子申告)や郵送、税務署への持参などがあります。

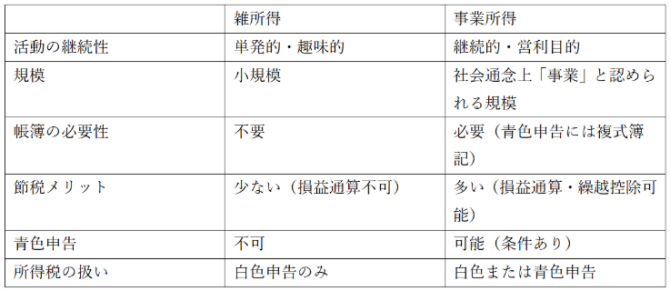

副業の種類によって所得区分(雑所得・事業所得など)が異なり、経費として認められる範囲も変わります。

経費になりそうな例(副業共通)

・通信費(スマホ・ネット)

・交通費(打ち合わせ・取材)

・消耗品費(文房具・梱包材)

・家賃・光熱費(自宅作業分を按分)

・広告宣伝費(SNS広告・名刺)

・研修・図書費(セミナー・書籍)

・支払手数料(振込・サービス利用料)

申告は毎年3月15日までに行い、スマホやPCから「確定申告書等作成コーナー」で簡単に作成・提出できます。副業を安心して続けるためにも、正しい知識と早めの準備が大切です。

国税庁「給与所得者で確定申告が必要な人」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

国税庁「所得税の確定申告」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

確認日:令和7年10月24日

著者紹介

- 税務会計コンサルティング部 税務会計3課

最新の投稿

- 2025年11月10日副業『副業をしている人のための確定申告』

- 2024年12月24日配偶者控除配偶者控除と配偶者特別控除の違い

制作者の直近の記事