豊かな老後を過ごすために~老後資金の作り方~ 第1回 受給額を知ろう!

渭川 あかり

リスクマネジメント本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

人間は生きていく上で、数々の悩みや不安と向き合っていかなければなりません。

中でも「老後資金」は、働く世代にとって大きな悩みの種かと思います。

今は働いているから定期的な収入がありますが、リタイアした場合の資金繰りをどうすれば良いでしょう?収入がない分、相応の資金を確保する必要がございます。

「老後30年間でおよそ2000万円が不足する(老後2000万円問題)」と言われておりましたが、昨今では物価高騰を受けて、不足額は4000万円になる可能性が囁かれています。

国に頼れないなら、自分でなんとかするしかない――本コラムでは、複数回に分け、現行の年金制度の解説と共に「老後資金の形成にはどういった方法があるのか」を考えていきたいと思います。

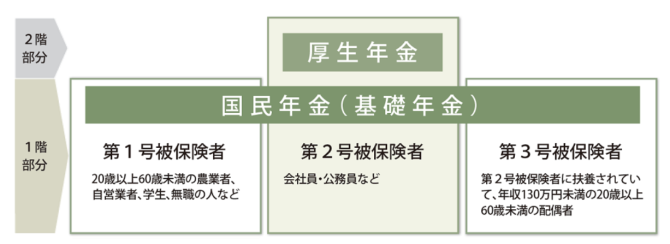

1.公的年金制度とは?

公的年金制度は、20歳以上60歳未満のすべての方が加入する国民年金(基礎年金)と、会社員が加入する厚生年金保険の2階建て構造となっています。

現行の制度では、給付を受けられるのは、原則として65歳からです。

日本年金機構「公的年金制度の種類と加入する制度」より抜粋

(1)国民年金(基礎年金)

老齢基礎年金の受給額は、毎年物価の変動によって変わりますが、令和6年6月支給分からは月額68,000円が受給と公表されています。

ただし、この年金額は20歳から60歳まで年金保険料を全て納付した場合です。納付していなかった時期や、免除期間があった時は、その分減額支給されます。

(2)厚生年金

厚生年金の受給額は、給料の金額によって変わります。

多くの給料を貰っている方は、厚生年金の保険料を多く支払ってるので、老後はその分多くの年金が受給されるという仕組みです。

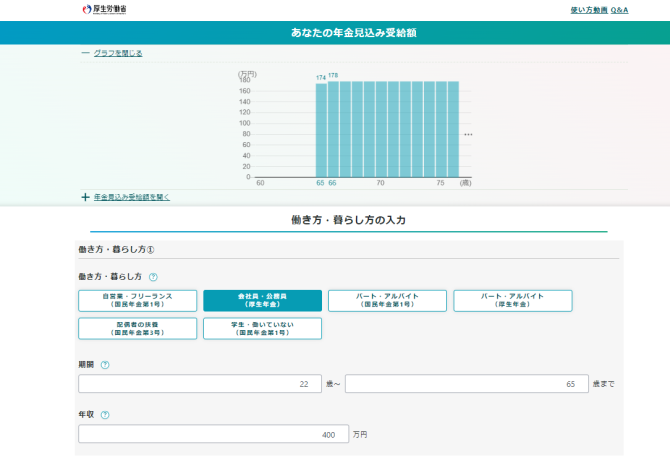

公的年金の受給額は、厚生労働省が「公的年金シミュレーター」を公開しておりますので、老後資金の参考に試算してみると良いかもしれません。

2.老後の生活をイメージしてみましょう!

さて、上記の画像は「公的年金シミュレーター」で、

・平成5年生まれ

・大学卒業後、会社勤務(22歳から65歳まで)

・年収400万円

で簡単に試算した結果です。

年間で約180万円が支給されると出てきました。

この試算結果を見て、いかがでしょうか?

「月に換算すると15万円かぁ、少ないなぁ」「退職時には住宅ローンを完済予定だから、家賃代は浮くだろうけどなぁ」「食費に●万円かかるとして、足りるかな?」…などご自身の生活によって考えることは様々かと思います。

そして、老後の生活を考えるにあたっては「働いていない自分を想像すること」も重要です。

働いている今は「休みの日にお金を使う」かもしれませんが、老後はその休みが毎日になるのです。

公的年金だけで、豊かな老後を想像するのは難しいでしょう。

故に、自分で老後の資金を作っていくことが大切なのです。

老後の資金形成の方法として、「NISA」「iDeCo」「生命保険」などがございます。

商品の特徴については、また次回お話できればと思います。

《参考資料》 令和6年5月15日確認

日本年金機構「公的年金制度の種類と加入する制度」

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

日本年金機構「令和6年4月分からの年金額等について」

https://www.nenkin.go.jp/oshirase/taisetu/2024/202404/0401.html

厚生労働省「公的年金シミュレーター」

https://nenkin-shisan.mhlw.go.jp

2024年5月31日

著者紹介

- 経営プランニング部 ライフプラン・リスクマネジメント課

最新の投稿

- 2025年5月26日カーボンニュートラル省エネ性能が義務化!?~修繕費の財源準備は必要か?~

- 2024年6月28日NISA豊かな老後を過ごすために~老後資金の作り方~ 第2回 NISAを活用する!

- 2024年6月14日iDeCo豊かな老後を過ごすために~老後資金の作り方~ 第1回 受給額を知ろう!

- 2023年12月5日リスクマネジメント相次ぐ自然災害~あなたの火災保険は万全ですか~第3回「風災リスク」

制作者の直近の記事