「新たな経済に向けた給付金・定額減税一体措置」に関する給与計算担当者の準備

佐々木 大

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

「新たな経済に向けた給付金・定額減税一体措置」(内閣官房WEBサイトの表現)。このタイトルだけではイマイチピンときませんが、「岸田首相が減税すると発言した」というニュースは、昨年(令和5年の秋ごろ)から、皆様なにかしらの媒体でご存じのことと思います。

本記事では、「企業の給与計算担当者」が実際にどんな準備をしなければならないか?というポイントについてまとめたいと思います。

新たな経済に向けた給付金・定額減税一体措置の概要

「新たな経済に向けた給付金・定額減税一体措置」は、「様々な層の国民に丁寧に対応しながら、物価高に対応し、可処分所得を増やす」ことを目的として、所得税や住民税の減税、または給付金の支給を一体として実施する経済政策です。「デフレ完全脱却のための総合経済対策」のひとつと位置付けられています。

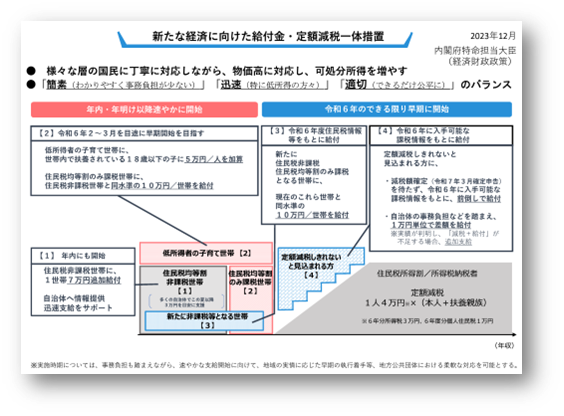

これを図で示したのが「内閣府:新たな経済に向けた給付金・定額減税一体措置」スライドの資料になります。

内閣府:「新たな経済に向けた給付金・定額減税一体措置」より

これを対象者別に、もう少し具体的にまとめると下記表のような3本柱となります。

表:新たな経済に向けた給付金・定額減税一体措置の概要

| 住民税非課税世帯の方 | 世帯主に1世帯あたり7万円と18歳以下の児童1人あたり5万円が給付されます。 |

| 住民税均等割のみ課税される世帯の方 | 世帯主に1世帯あたり10万円と18歳以下の児童1人あたり5万円が給付されます。 |

| 住民税・所得税を納付している方 | 納税者及びその配偶者を含めた扶養親族1人につき、令和6年分の所得税から3万円、令和6年度分の個人住民税所得割から1万円が減税されます。減税前の税額が少なく、定額減税しきれないと見込まれる方には、定額減税しきれないと見込まれるおおむねの額が1万円単位で給付されます。 |

このうち、企業の給与計算担当者は「③住民税・所得税を納付している方」については、給与計算上、特殊な計算処理が必要になってきます。

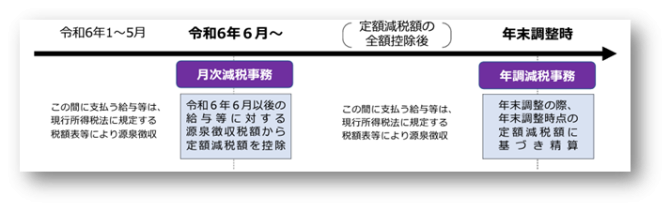

特殊な計算処理のタイミング

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者に対して、その給与の⽀払者のもとで、その給与等を⽀払う際に、源泉徴収税額から定額減税額を控除する方法で⾏われます。

給与の⽀払者は、 下記の2つのタイミングで、定額減税のための特殊な計算処理を行う必要があります。

- 令和6年6月1⽇以後に⽀払う給与等(賞与を含む)に対する源泉徴収税額からその時点の定額減税額を控除する事務

- 年末調整の際、年末調整時点の定額減税額に基づき精算を⾏う事務

国税庁:「令和6年分所得税の定額減税のしかた」より抜粋

給与計算担当者は何をすべきか

まずは国税庁発行のマニュアル(給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた)を一読して、6月からの給与計算に備えましょう。給与計算ソフト開発元も、各社対応する旨を続々と発表しています。制度の内容を理解したうえで、給与計算ソフトの処理方法をマスターしておきましょう。

普段は年末1回実施される「年末調整業務」が期中にもう一回増えてしまうようなイメージがあり、業務量が気になるところかもしれません。従業員の皆さんの手取りが増える措置ですから、間違いのないように処理していきましょう。

リンク

○内閣官房:新たな経済に向けた給付金・定額減税一体措置(2024年3月14日)

https://www.cas.go.jp/jp/seisaku/benefit2023/index.html

○国税庁:定額減税特設サイト(2024年3月8日)

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

2024年3月26日

著者紹介

- 佐々木総研グループ 代表

制作者の直近の記事