電子帳簿保存法が改正されました

江良 孝子

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

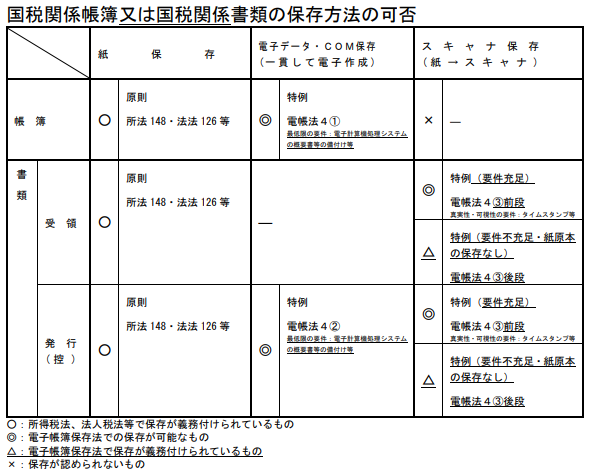

経済社会のデジタル化を踏まえ、令和3 年度税制改正において、電子帳簿保存法の改正等が行われ(令和4 年1 月1 日施行)、帳簿書類を電子的に保存する際の手続等について改正が行われました。電子帳簿保存法上の区分として以下3 つの区分があります。

1. 電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)

2. スキャナ保存(紙で受領・作成した書類を画像データで保存)

3. 電子取引(電子的に授受した取引情報をデータで保存)

【電子帳簿保存法の改正3 つのポイント】

1. 承認制度の廃止

現行法では税務署長に適用の3 ケ月前までに承認申請が必要でしたが、令和4 年以降は不要になります。

2. スキャナ制度の要件緩和

適正事務処理要件(相互牽制、定期検査、改善体制)の廃止など大幅な緩和が実施されます。

3. 電子取引データの書面保存の廃止

取引先からメールで受領した請求書やEDI システムで授受されたデータは、紙出力して書面保存することが可能でしたが、改正により書面保存が廃止され、必ず電子データで法令要件に従って管理することが必要となりました。

(「電子帳簿保存法一問一答(国税庁)」より引用)

税務会計2 課 シニアコンサルタント

著者紹介

- 税務会計コンサルティング部 税務会計2課 マネジャー

最新の投稿

- 2025年9月19日年末調整令和7年度税制改正に伴う年末調整

- 2024年11月19日簡易な扶養控除等申告書令和6年分 年末調整のポイント②

- 2023年12月18日税務・会計副業やシェアリングエコノミ-等新分野の経済取引に係る所得について

- 2022年8月3日税務・会計インボイス制度が開始されます

制作者の直近の記事