空き家に係る譲渡所得の特別控除の創設

株式会社 佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

最近、街を歩いていても空き家で売家になっている物件を見ることが多くなってきました。

現に日本の空き家は増加していて、総務省の統計(平成25年度)では総住宅に対する空き家率は13.5%ととても高い水準になっております。そのような事態を受け、平成28年度税制改正によって親などから相続した空き家や土地を売却した場合に所得税の軽減を行う制度が創設されました。要件は以下のとおりです。

・平成28年4月1日から平成31年12月31日までの売却であること

・売却した物件が相続をした物件で昭和56年5月31日以前に建築されたものであること

・相続開始直前まで被相続人(亡くなった方)が一人暮らしをしており、亡くなったため空き家になった物 件であること

・相続した時から売却時まで、事業や居住、貸付に供していないこと

・売却額が1億円以下であること

・市区町村長の証明書があること

要件は細かく限定されていますが、適用できれば所得税を大きく抑えることができます。

空き家をお持ちであれば要件に該当するか確認していただければと思います。

福岡支店

著者紹介

最新の投稿

- 2018年4月5日税務・会計仮想通貨で給与を支払うとどうなるのか?

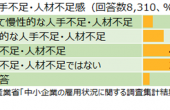

- 2017年12月7日税務・会計人材不足を感じている中小企業は6 割以上

- 2017年7月26日税務・会計相続税の課税割合

- 2016年12月12日税務・会計個人型確定拠出年金の改正

制作者の直近の記事