消費税率の引上げと住宅税制

佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

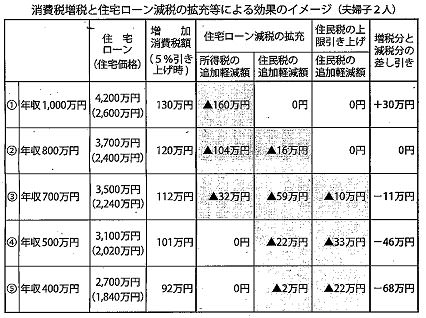

消費税率の引上げによる住宅取得時の負担増を軽減するため、平成26年4月から住宅ローン減税が拡充されるというニュースは皆様耳にされているかと思います。適用期限を平成29年12月31日まで4年間延長し平成26年4月から控除限度額を現行の10年間で最大200万円から400万円に引き上げるとともに、所得税から控除しきれない額を住民税から控除する上限額を、現行の9万7,500円から13万6,500円に引き上げるというものです。ただ、消費税の増税分を住宅ローン減税でカバーできるかどうかが分かりにくいため、住宅ローン金額や年収ごとに増税額と減税額がどうなるかを検証したのが下の表になります。

消費税率が5%引き上げられた場合、図の①は減税分が増税分を30万円上回り効果があります。②は増減が同額となり差引ゼロ。③で初めて増税分が減税分を上回り1万円のマイナスとなります。④は所得税の控除額引き上げを全く使えず、住民税の上限引き上げによる効果は大きいものの46万円のマイナスとなります。更には⑤は減税の効果が乏しく68万円の負担増加となります。これをみると、だれの為の減税なのかと言いたくなりますが、さすがに④⑤のように控除額引き上げの効果が限定的な人に対しては給付措置を検討しているそうです。内容は未定ですが、住宅の消費税率引き上げは、経過措置などの関係で実質的に10月から始まる場合があり、遅くとも今夏までに具体的な給付措置の内容を示すとしています。

大枠だけを聞くとみな平等にメリットがあるように思えますが、実際は恩恵を被る人とそうでない人が出てしまうのは、ある意味世の常なのでしょうか?今後、更なる検討を期待いたします。

財務コンサルティング部 第一部

著者紹介

最新の投稿

- 2019年1月4日その他2019年 新年のご挨拶 『利他の心で』

- 2015年11月6日その他高齢者の誤飲事故、内服薬の包装が4割を占める

- 2015年10月5日人事労務ストレスチェック制度の開始

- 2015年9月7日その他「健康寿命」日本が首位 英誌に188カ国調査

制作者の直近の記事