直系尊属から住宅取得資金の贈与を受けた場合の非課税

株式会社 佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

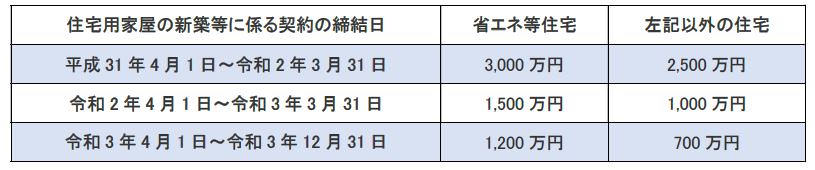

この制度は平成27 年1 月1 日から令和3 年12 月31 日までの間に、父母や祖父母など直系尊属からの贈与により、住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります。

※住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%の場合

上記の非課税限度額以外に【受贈者の要件】、【住宅用の家屋の新築、取得又は増改築等の場合】など適用するのに条件がございます。

確定申告の時期になり、個人の財産を見直す機会に一度検討されてみてはいかがでしょうか。

税務会計2 課マネジャー

著者紹介

最新の投稿

- 2022年4月6日税務・会計住宅取得資金贈与の非課税措置2年延長

- 2021年9月7日税務・会計マスク等の感染予防対策の費用の取り扱い

- 2020年10月5日税務・会計年末調整改正点

- 2020年2月3日税務・会計直系尊属から住宅取得資金の贈与を受けた場合の非課税

制作者の直近の記事