消費税増税について

株式会社 佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

令和元年10 月1 日より消費税率が現行の8%から10%に増税される予定になっております。増税に伴い軽減税率等の制度もスタートする予定です。

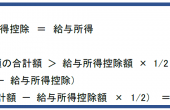

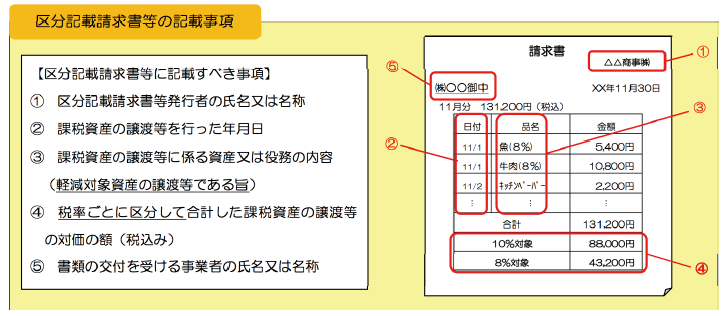

2%の増税及び飲食品等の軽減税率についてはよく耳にされるかと思いますが、もう一つ大きなポイントとしては、「お客様が仕入税額控除を行う場合、税率ごとに合計金額が記載された請求書及びレシート等を保存しなければならない(区分記載請求書等保存方式)」というものです。軽減税率対象品目の販売がある場合は区分記載請求書を発行する必要があります。仕入税額控除を受けるためには、軽減税率の適用対象となる資産の譲渡等か、それ以外のものかの区分を明確にするための記載事項を追加した帳簿及び請求書等の保存が必要となります。従って、請求書やレシートを発行する企業又は事業主の方(売り手)は以下のような事項を追加して発行する必要があり、仕入税額控除を受ける場合(買い手)は、以下のような請求書を保存しなければならないということです。

上記のような請求書が保存されていない場合は、仕入税額控除が適用できなくなる可能性がございますのでお早めのご準備が必要です。新たにレジシステム等を購入しないといけない企業又は事業主の方は、補助金を活用することをおすすめします。

CM でもよく目にする補助金です。ご活用下さい。(http://www.kzt-hojo.jp/)

税務会計3 課マネジャー

著者紹介

最新の投稿

- 2020年11月6日税務・会計居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化

- 2020年4月2日税務・会計令和2年4月1日より民法の一部が改正されます

- 2019年7月2日税務・会計消費税増税について

- 2018年9月28日税務・会計特定支出控除の適用範囲が拡大

制作者の直近の記事