特定支出控除の適用範囲が拡大

株式会社 佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

平成30年度税制改正により、働き方の多様性を踏まえて様々な形で働く人を応援する観点から、個人所得税改革の一環として単身赴任者の帰宅旅費等に関する特定支出控除の範囲が広がりました。さらに、給与所得控除の額が一律10万円引き下げられることから、従来よりも比較対象とされる給与所得控除額のハードルが若干下がります。

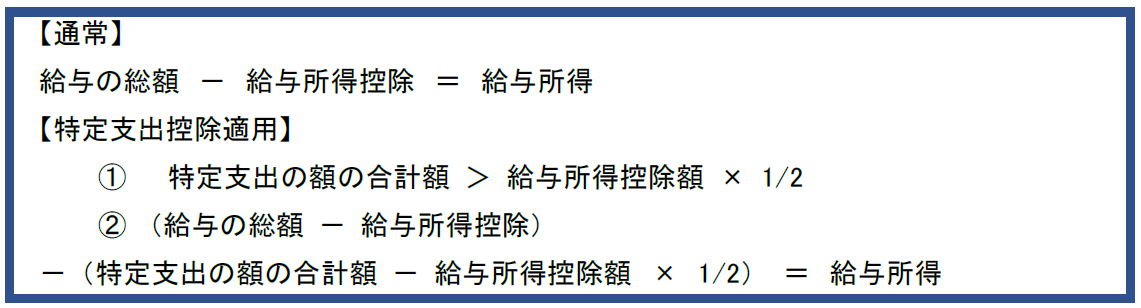

そもそも特定支出控除とは、特定支出の額の合計額が給与所得控除額の2分の1を超える場合、超過分を確定申告で給与所得の金額の計算上控除することができる仕組みです。

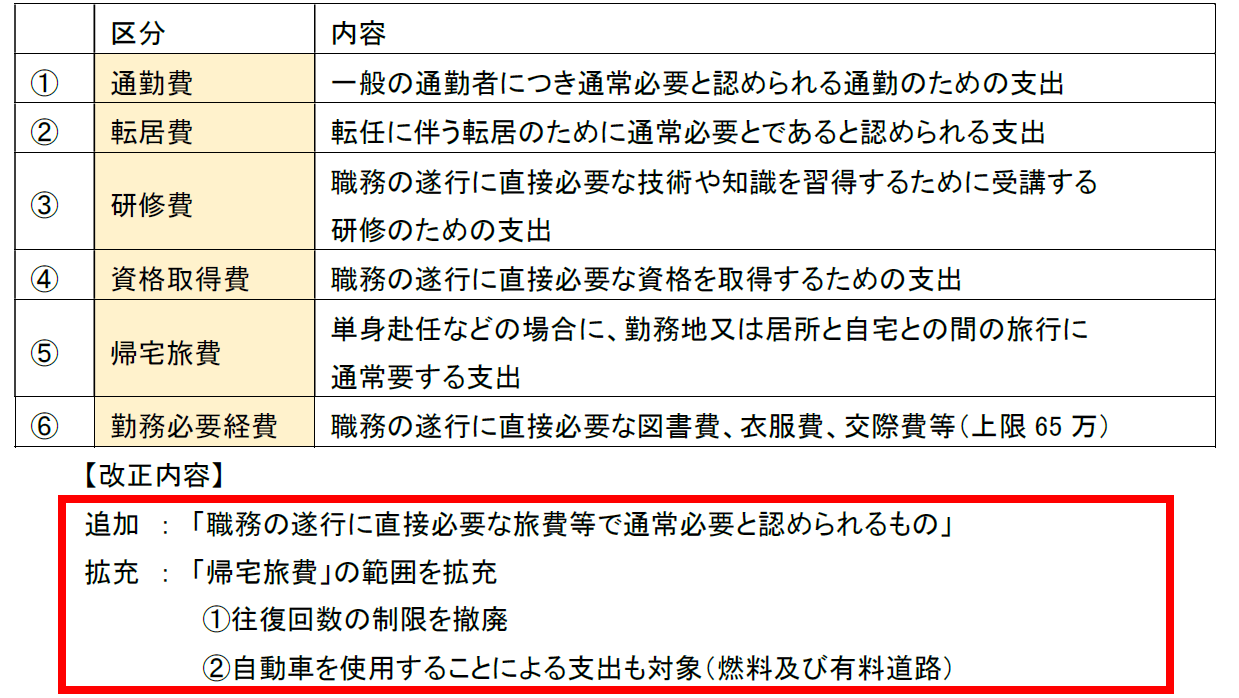

【特定支出とは】

給与所得者の次に掲げる支出のうち、給与の支払者により証明された一定のものです。

適用時期は平成32年分の所得税からの予定で、給与所得者にとっては従来よりも利用しやすくなりそうです。一度検討されてみてはいかがでしょうか。

税務会計3課マネジャー

著者紹介

最新の投稿

- 2020年11月6日税務・会計居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化

- 2020年4月2日税務・会計令和2年4月1日より民法の一部が改正されます

- 2019年7月2日税務・会計消費税増税について

- 2018年9月28日税務・会計特定支出控除の適用範囲が拡大

制作者の直近の記事