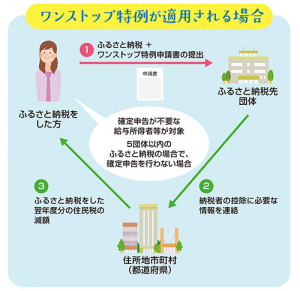

ふるさと納税の「ワンストップ特例制度」には申請書の提出が必要です

株式会社 佐々木総研

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

ふるさと納税は、自治体に対して寄付をすると、ふるさと納税(寄付)額の2,000円を超える部分について、一定の上限まで、原則として、所得税・住民税から全額が控除されるものです。

このふるさと納税は、平成27年4月1日以後に行われるものについて、「ふるさと納税ワンストップ特例制度」が創設されました。ワンストップ特例制度は、ふるさと納税団体先に申請することにより確定申告不要で控除を受けられる制度です。この制度は、寄付の時期と寄付の対象者、申請書の提出が決められておりますので、内容について確認していきましょう。

まず、寄付の時期についてですが、平成27年4月1日以後に行われるふるさと納税に限定されています。そのため、平成27年3月31日以前に行われる寄付については適用ができません。

まず、寄付の時期についてですが、平成27年4月1日以後に行われるふるさと納税に限定されています。そのため、平成27年3月31日以前に行われる寄付については適用ができません。

次に寄付の対象者ですが、確定申告が不要な給与所得者などに限定されています。毎年確定申告を行っている方はこの特例を使うことができません。

最後に申請書の提出ですが、これまではふるさと納税をした際に発行される受領証を添付して確定申告を行っていましたが、ワンストップ特例では、ふるさと納税と一緒にワンストップ特例申請書を提出する必要があります。また、自治体数も5団体以内となっております。これまでのふるさと納税に比べると利用しやすい制度となりましたので、利用を検討されている方は、担当者にご相談ください。

税務会計 3課

著者紹介

最新の投稿

- 2020年11月6日税務・会計居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化

- 2020年4月2日税務・会計令和2年4月1日より民法の一部が改正されます

- 2019年7月2日税務・会計消費税増税について

- 2018年9月28日税務・会計特定支出控除の適用範囲が拡大

制作者の直近の記事