『2025年税制改正で追加される“特定親族特別控除”とは』

篠原 美穂

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

今回は、新たに創設された「特定親族特別控除」の適用判断に必要な内容をまとめてご説明します。

■特定親族特別控除とは

従来の「特定扶養控除」では、扶養親族の年間所得が48万円以下(給与収入103万円以下)であれば、納税者(親)は63万円の控除を受けられました。しかし、収入が103万円を超えると特定扶養控除が全額なくなるため、アルバイトをする19歳~23歳の学生は、納税者(親)の扶養から外れないよう勤務時間を抑えるケースが多く見られました。このような“働き控え”を緩和するため、今回の制度が導入されています。

■特定親族特別控除の対象者とは

◎年齢が19歳以上23歳未満であること

◎納税者(親)と生計を一にしている親族であること

◎親族の年間の合計所得金額が58万超123万以下であること

×「配偶者」や「青色(白色)事業の専従者」は対象外となります。

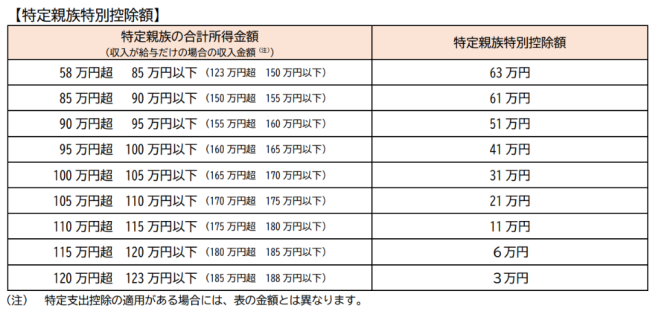

■納税者(親など)の控除額とは

この制度の特徴は、扶養親族の所得に応じて納税者の控除額が変動する点です。

※親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です。)

著者紹介

- 税務会計コンサルティング部 税務会計4課

最新の投稿

- 2025年12月23日年末調整『2025年税制改正で追加される“特定親族特別控除”とは』

- 2025年8月13日支援制度『“独身税”じゃない?新しい子育て支援制度のしくみとねらい』

制作者の直近の記事