『中小企業者等に対する軽減税率の特例の延長』

中筋 勝吉

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

今年も4月になり3月決算法人の確定申告の時期が近づいてきました。

そこで、令和6年12月27日に閣議決定された令和7年度税制改正の大綱における法人課税の見直しの一部である中小企業者等の法人税の軽減税率の特例の概要について今回ご紹介いたします。

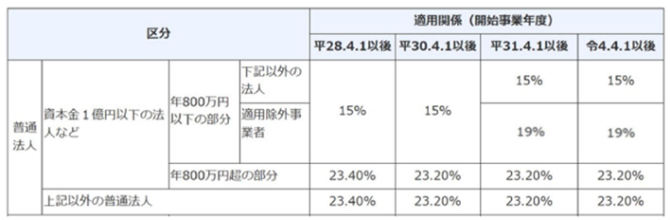

1.中小企業者等に対する軽減税率の特例の概要 (普通法人に限定)

中小企業者等に対する軽減税率の特例とは、年間の所得が800万円以下である中小法人に対して課される法人税率において、基本税率の23.2%ではなく15%(本則19%)が適用されるというものです。

中小法人とは主に資本金の額もしくは出資金の額が1億円以下である法人を言います。

※詳細な法人の区分やそれに応じた適用税率は割愛させていただきます。

(計算例)

年間所得が800万円の2社の企業を例に税額を計算すると以下のようになります。

A社(非中小法人)→8,000,000×23.2%=1,856,000円

B社(中小法人)→8,000,000×15%=1,200,000円

(差額)

A社(非中小法人)-B社(中小法人) = 656,000円

特例の適用により法人税が、656,000円軽減されることになります。

2. 変更点

令和7年度の税制改正により上記の特例が内容の一部見直しをした上で2025年(令和7年)4月1日以後に開始する事業年度から適用期限が2年間延長されました。

3.実務における注意点

上記の特例を適用するには、法人税申告書に「適用額明細書」を添付し、税務署に提出する必要があります。

内容の詳細やご不明な点などございましたら、弊社担当者にお尋ねください。

財務省「令和7年度税制改正の大綱」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20241227taikou.pdf

国税庁「No.5759法人税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

国税庁「No.5432 措置法上の中小法人及び中小企業者」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5432.htm

令和7年4月16日

著者紹介

- 税務会計コンサルティング部 税務会計1課

最新の投稿

- 2025年4月30日軽減税率『中小企業者等に対する軽減税率の特例の延長』