インボイス制度に関する緩和措置 ~少額取引のインボイス不要~

佐々木 大

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

■令和5年度税制改正大綱でのインボイス制度緩和措置

昨年12月、政府の「令和5年度税制改正大綱」が閣議決定されました。令和5年10月1日からスタートする予定のインボイス制度について、いくつか緩和措置が記載されています。

今回は、「少額取引のインボイス不要」の緩和措置に触れていきたいと思います。

■少額取引のインボイス不要とは

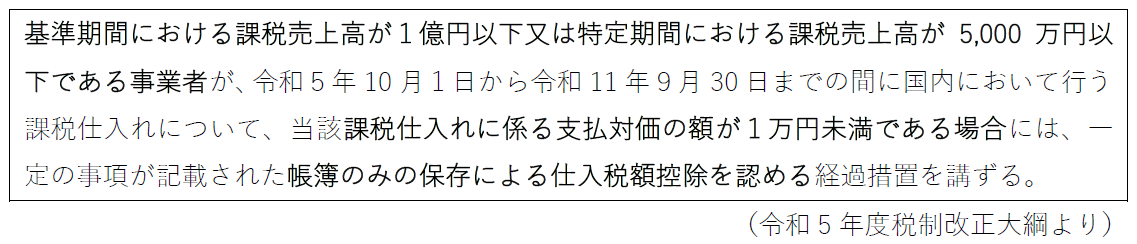

令和5年度税制改正大綱には、下記のように記載されています。

インボイス制度が始まると、原則としてどのような少額の取引であってもインボイスの保存が必要です。しかしながら、このような少額の取引すべてのインボイスの保存を求めることは、特に中小零細企業にとって事務負担が大きすぎるという意見が出ていました。

そこで、中小零細企業の事務負担軽減のため「課税売上高が一定以下の事業者に限り」インボイスの保存要件を緩和するような措置が取られることとなりました。

これは、例えばお一人で事業をされていて拡大する予定の無い方や、医療介護など、売上の多くが非課税売上であり、課税売上が限定されているような方には、朗報です。一方で、一旦はこの緩和措置の対象となりそうでも、課税売上高が適用ラインぎりぎりにある、または今後事業拡大していく予定のある事業者の方は、今からインボイスをきちんと保存できる体制を整えたほうが良いでしょう。

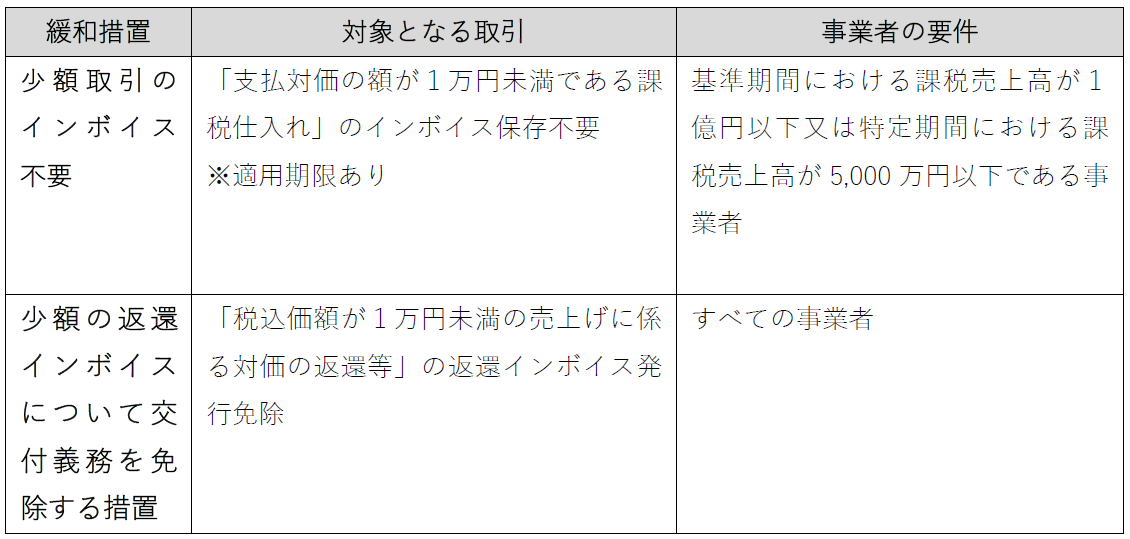

■「少額の返還インボイスについて交付義務を免除する措置」との違い

この件、「少額の返還インボイスについて交付義務を免除する措置」と混同してしまいがちですが、異なる緩和措置です。

「少額取引のインボイス不要」の緩和措置は、支払対価の額が1万円未満である課税仕入れすべての保存要件の緩和であり、対象となる事業者が限定されています。一方、「少額の返還インボイスについて交付義務を免除する措置」のほうは、「税込価額が1万円未満の売上げに係る対価の返還等」の返還インボイス発行が免除され、すべての事業者が対象となっています。

下記に、表でまとめましたので、ご確認くださいませ。

今回のインボイス制度の緩和措置について、財務省がわかりやすくリーフレットをまとめています。こちらも併せて、ご確認ください。

■財務省「インボイス制度の改正案について」

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/index.html

■コラム「インボイス制度に関する緩和措置 ~振込手数料分の実質値引きへの対応~」

https://www.sasakigp.co.jp/column/10022865

2023.1.26

株式会社佐々木総研 代表取締役 税理士 佐々木大

著者紹介

- 佐々木総研グループ 代表

制作者の直近の記事