インボイス制度に関する緩和措置 ~振込手数料分の実質値引きへの対応~

佐々木 大

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

■令和5年度税制改正大綱でのインボイス制度緩和措置

昨年12月、政府の「令和5年度税制改正の大綱」が閣議決定されました。令和5年10月1日からスタートする予定のインボイス制度について、いくつか緩和措置が記載されています。

今回着目したいのは、「少額の返還インボイスについて交付義務を免除する措置を講ずる。」の部分です。

■インボイス制度における「振込手数料分の実質値引き」問題とは

銀行振込での売上代金回収の際、「振込手数料は当社にて負担します」という慣行があります。例えば110,000円を売り上げた際に、その振込手数料660円を差し引いた金額(この例でいうと109,340円)を振り込んでもらう、というものです。取引先とこのような取り決めにより、振込を促している事業者の方々も一定数おられます。

現行制度上(インボイス制度が始まるまで)は、振込手数料の差引について、明示的な請求書への記載等は必要ありませんでした。しかし、インボイス制度が始まると、振込手数料のような数百円の取引でも「値引き」として返還インボイスを発行するなど、今までしていなかった手続きが必要となってしまう予定でした。

■「少額の返還インボイスについて交付義務を免除する措置」とは

インボイス制度の考え方に厳密に従うならば、数百円だろうとなんだろうと、消費税の課税取引である以上「値引き」としてインボイスを発行しなくてはならない、となります。しかしながらこれでは、あまりにも事務負担が増えてしまいます。そこで今回「少額の返還インボイスについて交付義務を免除する措置」がとられることとなりました。

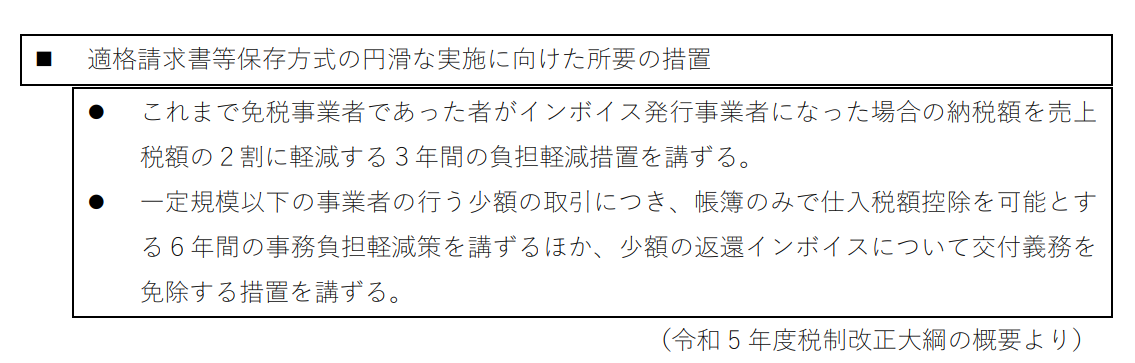

税制改正大綱には、下記のように記載されています。

この緩和措置により、税込金額が1万円未満の売上げに係る対価の返還等(「値引き」など)については、いちいちインボイスを発行しなくてよいということになりそうです。つまり、「振込手数料は当社にて負担します」という慣行において、振込手数料の肩代わり分のためだけに返還インボイスを発行する必要はなくなります。ちなみにこの緩和措置は「すべての方」が対象です(年間課税売上などの要件はありません)。

今回のインボイス制度の緩和措置について、財務省がわかりやすくリーフレットをまとめています。こちらも併せて、ご確認ください。

■財務省「インボイス制度の改正案について」

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/index.html

2023.1.10

株式会社佐々木総研 代表取締役 税理士 佐々木大

著者紹介

- 佐々木総研グループ 代表

制作者の直近の記事