「認定医療法人制度」に係る税制措置の延長(令和5年度税制改正大綱)

佐々木 大

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

■令和5年度税制改正大綱での「認定医療法人制度」に係る記載

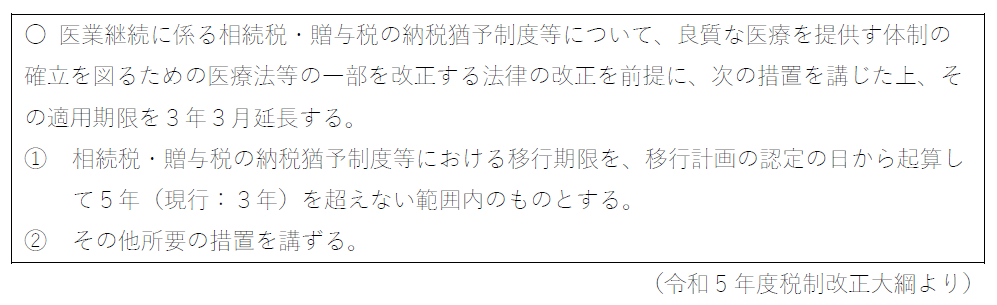

昨年12月、政府の「令和5年度税制改正の大綱」が閣議決定されました。「認定医療法人制度」については、医療法改正を前提として延長がなされる予定です。税制改正大綱における該当項目の記載内容は下記になります。

■「認定医療法人制度」とは

「認定医療法人制度」とは「医療法人が出資持分の払い戻しなどにより医業継続が困難になることなく、医療を継続して安定的に提供していけるよう、持分なし医療法人への移行について計画的な取組を行う医療法人を、厚生労働大臣が認定する制度」のことです。

持分あり医療法人の「持分(株式会社でいうところの株式のようなもの)の評価額」は、当初出資した金額ではなく、医療法人の経営成績や財政状態によって増減します。この持分の評価額が大きくなりすぎることにより、事業承継の妨げになるケースが多くありました。

この制度を利用しない場合の「医療法人の持分なし移行」については、「みなし贈与税」と呼ばれる税金の支払いが発生するケースが多いところ、この制度をうまく利用できれば、スムーズな移行が可能とされています。ただ、この制度を利用したとしても、いくつかの要件を満たしたうえで、制度上決められた年数、要件をクリアし続ける必要はあります。

■「持分あり医療法人の経営者」で「事業承継を予定している」方にとっては「猶予期間」ができた

認定医療法人制度を利用するためには、いくつかの要件の確認をしたうえで、慎重に意思決定をすることが重要です。なぜならば、お客様の置かれた状況によっては「持分なし医療法人への移行が必ずしも有利とは言い切れない」ためです。

認定医療法人制度を利用するかどうか決め切れていない「持分あり医療法人の経営者」にとっては、今回の延長は朗報であると言えます。ただし、3年3か月の期間が区切られているので、だらだら意思決定を先延ばしすることなく、期限を区切って意思決定されることをお勧めします。

弊社は、創業より医業経営者の皆様のご相談を多数お受けしてきました。初期の頃よりメディカル・マネジメント・プランニング・グループに所属し、日本医業経営コンサルタント協会の認定コンサルタントが多数在籍しています。

認定医療法人制度についてのご相談がありましたら、是非、お声がけくださいませ。

■日本医師会「令和5年度税制改正について」

https://www.med.or.jp/dl-med/doctor/report/zeisei/2022ik_1914.pdf

■メディカル・マネジメント・プランニング・グループ

https://www.mmpg.gr.jp/

■公益財団法人 日本医業経営コンサルタント協会

https://www.jahmc.or.jp/

2023.1.12

株式会社佐々木総研 代表取締役 税理士 佐々木大

著者紹介

- 佐々木総研グループ 代表

制作者の直近の記事