相続税における生命保険金等の非課税枠とは

弓削 貴裕

アドバイザリー本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

生命保険には、相続税法上、「非課税枠」というものがあります。これは下記のような条件に該当する生命保険金等について適用されます。

■被保険者の死亡によって取得した生命保険金であること

■その掛け金を被保険者(亡くなられた方)自身が負担していること

非課税となる許容額は、下記の算出で求められる金額と定められています。

●500 万円×法定相続人の数=生命保険金額等の非課税枠

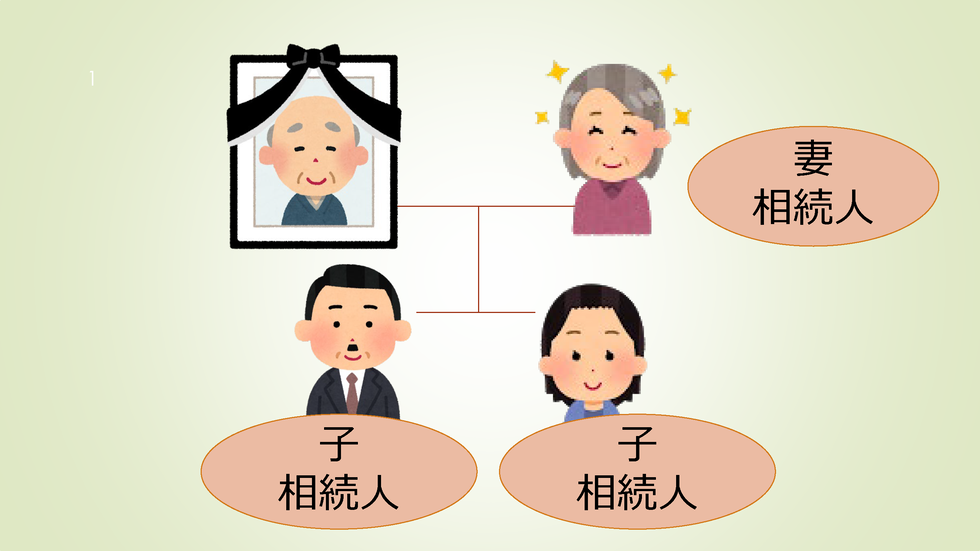

下の図のような家族で考えてみましょう。

妻と子2 人の計3 名が法定相続人となりますので

500 万円×3 人=1500 万円・・・・・生命保険金等の非課税枠となります。

つまり、「自分の死後、誰に渡すか決まっている現預金」について、少なくとも非課税枠の範囲内であれば、生命保険に換えておいた方が相続税の節税になりやすい、ということが言えます。

払うと戻ってくることのない税金、少しでも少なくする手段があるとすれば、検討する余地があるのではないでしょうか。これを機会にご自身とご家族の保険がどうなっているのか、再確認いただく事をお勧めいたします。

弊社では保険証券等の整理業務も承っておりますので、お気軽に担当者にご相談ください。

ライフプラン・リスクマネジメント課マネジャー

著者紹介

- 経営プランニング部 部長

最新の投稿

- 2025年9月26日自宅火災自宅の火災が隣家に延焼したらどうする?

- 2025年6月10日事業承継自社株贈与の注意点

- 2024年12月11日自動車保険自動車保険改定2025

- 2024年9月6日変動金利クリニック経営と変動金利上昇

制作者の直近の記事