配偶者控除と配偶者特別控除が改正!!

光保 則子

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

所得税について、平成30年分以後適用。住民税については、平成31年度分以後適用。

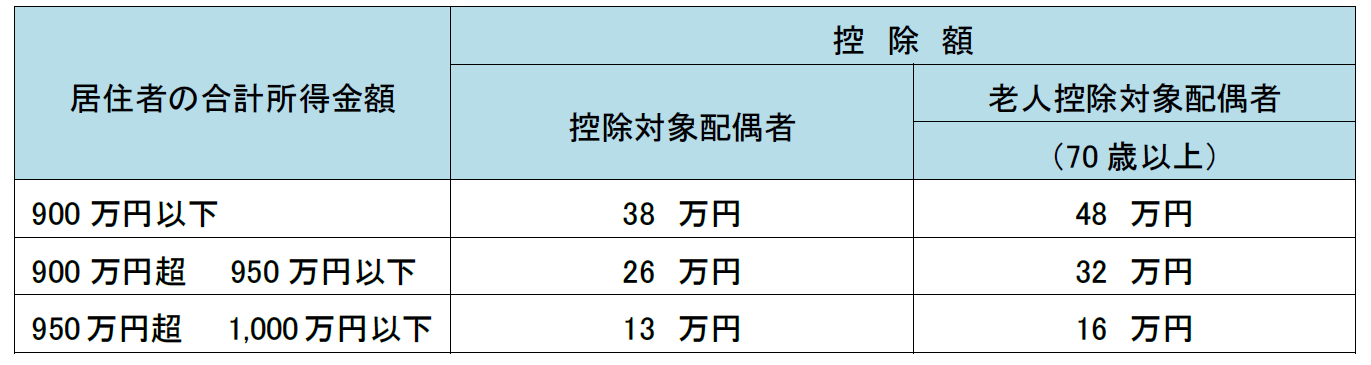

配偶者控除

※なお、合計所得金額が1,000万円を超える居住者については、適用できない。

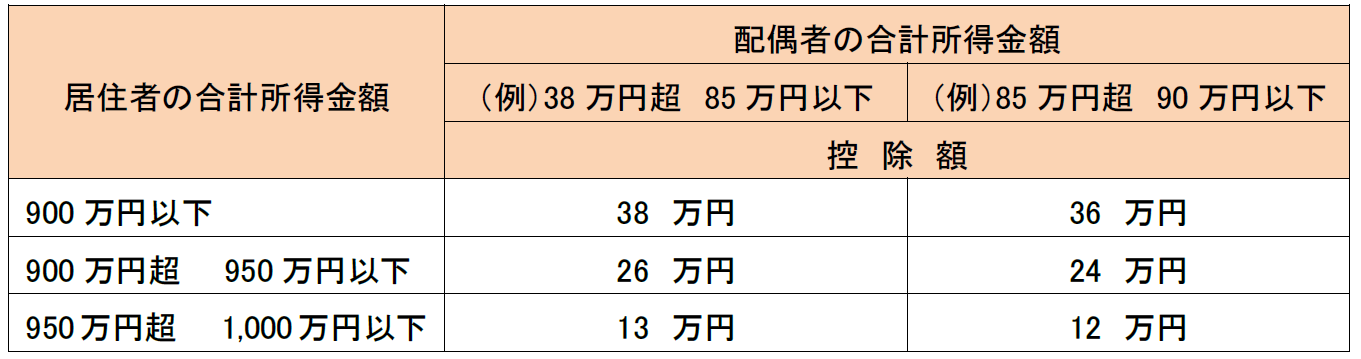

配偶者特別控除

※配偶者の合計所得金額が例のように9段階に細分され、控除額が減少していく。

124万円超になると、控除額が0になる。なお、合計所得金額が1,000万円を超える居住者については、適用できない。

いよいよ長年の課題であった配偶者控除等について、見直されることになりました。

社会保険料の徴収基準との兼ね合い、会社からの手当の廃止等による手取り額の減少、特に、高額所得者は、自身の給与所得控除の上限額の縮小(平成29年分は、1,000万円超に対して、220万円が控除上限)と、配偶者控除等の控除額の縮小・廃止により、増税傾向が色濃くなります。今後も、負担増の傾向が続くのでしょうか。どのような影響があるか、注視していきましょう。

お尋ねになりたいことがあれば、担当者に遠慮なく相談してください。

審理室

著者紹介

- 税務会計コンサルティング部 審理室 室長

最新の投稿

- 2022年7月4日税務・会計賃上げ促進税制の強化

- 2021年7月5日税務・会計消費税 インボイス制度

- 2020年7月3日税務・会計どうなる税務調査?

- 2019年7月2日税務・会計領収証と印紙税

制作者の直近の記事