所得拡大促進税制

甲斐 茂

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

個人所得を拡大する目的で平成25年度税制改正において「所得拡大促進税制」が新設されました。

賃金の上昇は我が国の成長戦略にとって欠かせないものです。そこで、従業員の賃金が上昇した企業には税金を安くし、少しでも給与が増加する企業を増やそうとすることを目的に、この制度がうまれました。

なお、新設して1年足らずで既に改正(平成26年度改正)が行われ、適用期間の延長と要件が緩和されました。

以下の概要は改正前の制度です。(改正後の内容については担当にお尋ねください)

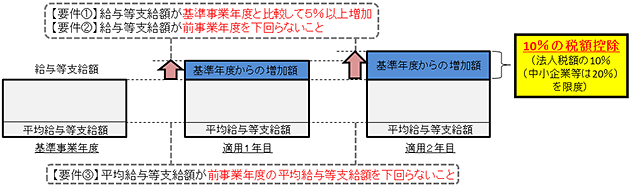

【所得拡大促進税制の概要 (経済産業省HPより)】

以下の①、②、③の要件を満たした場合、国内雇用者に対する給与等支給増加額について10%の税額控除(法人税10%(中小企業等は20%)を限度)が認められます。

①給与等支給額が基準事業年度の給与等支給額と比較して5%以上増加していること

②給与等支給額が前事業年度の給与等支給額を下回らないこと

③平均給与等支給額が前事業年度の平均給与額を下回らないこと

(注1)国内雇用者とは、法人の使用人(法人の役員及びその役員の特殊関係者を除く。)のうち国内事業所に勤務する雇用者をいいます。

(注2)給与等支給額とは、各事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

(注3)基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいいます。

コンサルティング部 1課 シニアコンサルタント

著者紹介

- 税務会計コンサルティング部 税務会計2課 シニアコンサルタント

制作者の直近の記事