「防衛特別法人税」について

福田拓実

税務・会計本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

1.概要

「防衛特別法人税」とは、令和7年3月31日に公布された「所得税法等の一部を改正する法律(令和7年法律第13号)(令7改正法)」により創設された新たな法人税です。 これに伴い、令和8年4月1日以後に開始する事業年度から、各事業年度の所得に対する法人税を課される法人は、防衛特別法人税の納税義務者となり、防衛特別法人税確定申告書の提出が必要となります。

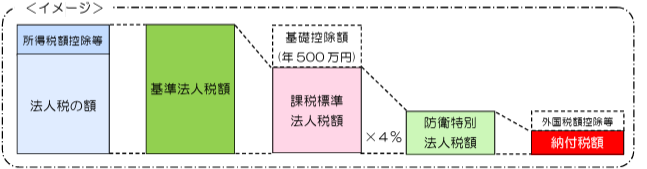

2.計算方法

基準法人税額(所得税額控除など一定の税額控除を適用しないで計算した法人税の額)から年500万円を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することが必要となります。

3.具体例

それでは防衛特別法人税の創設によりどの程度法人税が増えるのか具体的に見てみましょう。

1 所得金額が1,000万円の中小法人(軽減税率適用)の場合

所得金額が1,000万円の法人にかかる法人税額は1,664,000円(基準法人税額)

この金額から基礎控除額500万円が控除されるため防衛特別法人税は課されないこととなります。

2 所得金額が2,450万円の中小法人(軽減税率適用)の場合

所得金額が2,450万円の法人にかかる法人税額は5,028,000円(基準法人税額)

5,028,000円から基礎控除額500万円を控除した金額に4%を乗じると1,120円となります。

よって中小法人の場合は所得金額が2,450万円あたりから防衛特別法人税が課されることになります。

国税庁「防衛特別法人税が創設されました」

https://www.nta.go.jp/publication/pamph/pdf/0025004-109_1.pdf

令和7年6月18日

著者紹介

- 税務会計コンサルティング部 税務会計2課

最新の投稿

- 2025年7月4日防衛特別法人税「防衛特別法人税」について