【医療介護あれこれ】改正社会福祉法について

長 幸美

アドバイザリー本コラムの内容は、執筆時点での法令等に基づいています。また、本記事に関する個別のお問い合わせは承っておりませんのでご了承ください。

新年、明けましておめでとうございます。

昨年は、診療報酬改定等、動きの大きな一年でした。また、診療報酬だけではなく、「社会福祉法等の一部を改正する法律」が成立し、現在は、今年4月施行に向けて細かな省令等が順次発出されているような段階です。これから平成30年の医療・介護同時改定に向けて社会保障の分野で大きく変化していくことが予想されます。

本年も昨年同様、様々な情報をご提供できるよう、より一層努力いたします。

どうぞよろしくお願いいたします。

さて、年末年始は皆様どのようにお過ごしになりましたでしょうか?

のんびりと家族で過ごされた方、海外に行かれた方、初売りで福袋に一喜一憂された方、等々、存分にお過ごしになった方もいらっしゃる反面、お正月といえども医療機関・福祉施設では入院・入所中の方々のお世話で明け暮れた方もあるのではないでしょうか。

今年初めのコラムでは、現在大きく変わろうとしている「社会福祉法人制度改革」をおさらいしていきましょう。

今回の「社会福祉法人制度改革」の主な内容は

① 経営組織のガバナンスの強化

② 事業運営の透明性の向上

③ 財務規律の強化

④ 地域における公益的な取り組みを実施する責務

⑤ 行政の関与の在り方

に大きく分けられています。

今回の改定では、今までに許可を受けている社会福祉法人にとっても、大きな影響が出てきます。ここでは、それぞれの内容で注意すべき内容として考えられることを整理していきます。

【経営組織のガバナンスの強化について】

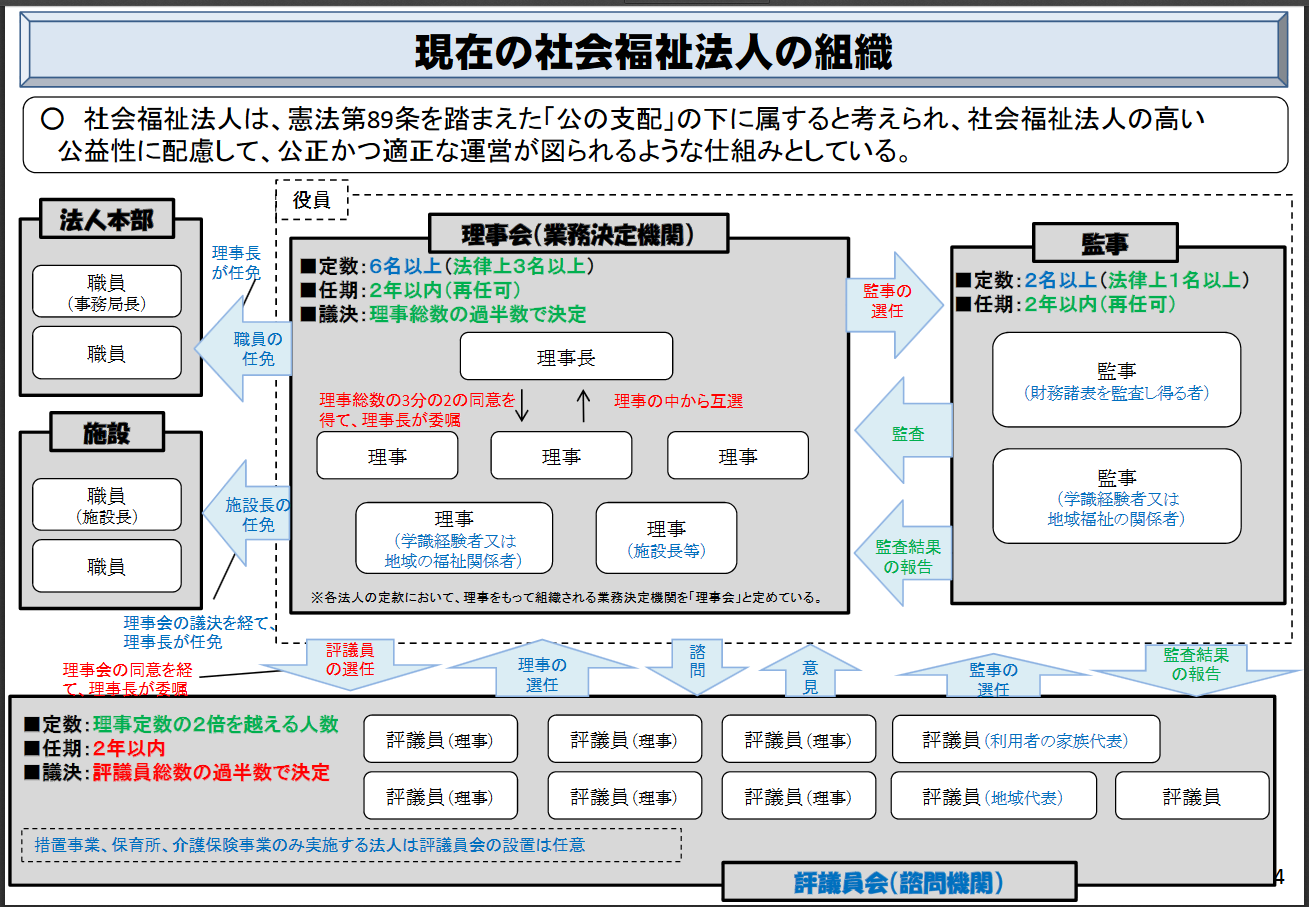

一般財団法人・公益財団法人と同等以上の公益性を担保できる経営組織の在り方として、役員の責務や会議の在り方などが規定されました。

理事長をはじめとする役員及び理事会・評議員会の権限及び責任、役割が大きく変わります。これらは規定として整備していく必要があり、また、親族等特殊関係者の理事等にかかる役員の選任に制限がかけられ、事実上「オーナー」の権限・支配力が小さくなってくることが考えられます。

また、一定規模以上の法人への会計監査人の導入等が定められています。

理事会の役割や人員配置は以下の通りです。

| 員数 | 改正後の内容 | |

| 理事長 | 1名 | 理事の中から選任 |

| 理事 | 6名以上 | |

| 業務執行理事 | 任意 | |

| 理事会 | 業務執行に関する意思決定機関 理事・理事長に対する牽制機関 理事等の義務と責任を法律上規定された※理事のうち、特殊関係1)にあるものは上限が1/3 |

1)特殊関係とは、配偶者若しくは3親等以内の親族と規定

評議員会の役割が「議決機関」となり、評議員の権限・責務についても大きく変更され、規定の整備が求められています。理事会から推薦された評議員選定委員会により評議員が選定される。

| 員数 | 改正後の内容 | |

| 評議員 | 7名以上 | 理事の員数を超える数 (経過措置の対象法人は3年間4名以上) ※理事との兼務できない ※各評議員について、特殊関係に当たるものは評議員になれない |

| 評議員会 | 法人運営にかかる重要事項の議決機関 ⇒役員の選任・解任 等 資格・・・社会福祉法人の適正な運営に必要な識見を有する者 必置の議決機関(議決事項) ・定款の変更 ・理事・監事・会計監査人の選任・解任 ・理事・評議員・監事の報酬の決定、等 |

|

| 選任方法 | 定款で明記・・・評議員選任・解任委員会 ※理事が評議員を選任・解任する旨の定めは法律上認められない |

※社会福祉協議会が作成された「社会福祉法人制度の概要と評議員の役割」をご覧ください。

監事については、理事会への出席義務ができました。

| 員数 | 改正後の内容 | |

| 監事 | 2名以上 | 監事の権限、義務(理事会への出席義務、報告義務等)、責任を法律上規定された |

「会計監査人による会計監査」については一定規模以上の法人への義務化が法律で定められました。

【事業運営の透明性の向上】

この中で一番大きなことは、ホームページ上に財務諸表の公表を求められていることでしょう。この中には役員報酬総額や役員等関係者との取引内容を含むとされています。そのほかには、貸借対照表、収支計算書、現況報告書(役員名簿、補助金、役員の親族等との取引状況を含む)とされています。

これは、国民が情報を入手しやすい「ホームページを活用して公表する」と規定されていますので、本当の意味でガラス張りの状況になります。

【社会福祉法人の財務規律について】

社会福祉法人が保有する財産については、「事業継続に必要な財産を控除したうえで、再投下可能な財産(社会福祉充実残額)を明確化する」となっています。

社会福祉充実残額とは、資産から負債(借入金等)や基本金や国庫補助金等特別積立金を控除し、現に活用可能な資産を算出します。その中から、事業用の不動産等の合計額と将来の立替費用等、運転資金(年間支出の中から算出)・・・つまり、事業継続に必要な財産を引いたうえで、残額が生じた場合のみ「再投下対象財産」とされます。

今期の決算で「黒字予想」の法人様は一度「社会福祉充実残額」がどの程度になるのか、早めに試算されることをお勧めします。

残額の使途は、①社会福祉事業、②地域公益事業、③公益事業の順に検討の上、法人が策定する「社会福祉充実計画」に基づき、既存事業の充実や新たな事業に再投資する必要があります。将来的な建替えや修繕費用、災害時の対策等についてどのようにしていくのか、法人内で中長期的に計画を立てていくことが必要になります。

【地域における公益的な取り組みを実施する責務】

今回の改正において、社会福祉法人の公益性・非営利性を踏まえ、法人の本旨から導かれる本来の役割を明確化するため、「地域における公益的な取り組み」の実施に関する責務規定が創設されました。

これは、社会福祉法の中に以下のように規定されていることが基になっています。

『社会福祉法第24条の2

社会福祉法人は、社会福祉事業及び第26条第1項に規定する公益事業を行うに当たっては、日常生活または社会生活上の支援を必要とする者に対して、無料または低額な料金で、福祉サービスを積極的に提供するよう努めなければならない。』

社会福祉法人として、地域社会への貢献が、各法人が創意工夫を凝らした多様な「地域における公益的な取り組み」を推進する目的があります。地域において、少子高齢化・人口減少などを踏まえた福祉ニーズに対応するサービスが充実することが願われています。

ここでいう「地域における公益的な取り組み」とは以下の三点が例示されています。

① 社会福祉事業または公益事業を行うサービスに当たって提供される「福祉サービス」

⇒在宅の単身高齢者や障害者への見守りなど

(留意点)

社会福祉と関連のない事業は該当しない

② 「日常生活または社会生活上の支援を必要とする者」に対する福祉サービスであること

⇒生活困窮世帯の子供に対する学習支援など

(留意点)

心身の状況や家庭環境、経済的な理由により支援を要する者が対象

③ 無料または低額な料金で提供されること

(留意点)

法人の費用負担により、料金を徴収しない、または費用を下回る料金を徴収して実施するもの

【行政の関与の在り方】

今回の改正で、所轄庁による指導監督の機能強化として市町村による「指導監督の支援」を位置づけることとなり、経営改善や法令遵守について、柔軟に指導監督する仕組みに関する規定を整備することが求められます。

国は都道府県・市町村の連携を推進するための支援や、全国的なデータベースの整備等の支援体制を構築すること、また、都道府県は財務諸表等の収集・分析・活用などをもとにしつつ、法人の実態に合わせて指導を行うことになります。

大まかな改正のポイントは以上です。

これらの改正により、今まで以上に「公的なサービス」に対してより公明正大な対応が要求されてきて、オーナー色が排除されるような仕組みになってきています。

下記に厚生労働省のホームページの中で「社会福祉法人制度改革の概要」について書かれているURLを載せておりますので、どうぞご活用ください。

私たち佐々木総研では、医療・介護だけではなく、社会福祉の分野でも情報提供をはじめ皆様の活動にワンストップで対応できるように、セミナー等の開催も検討しております。

ぜひご活用ください。

<参考資料>

※社会福祉法人制度改革の概要(厚労省)

※社会福祉法人制度の概要と評議員の役割~地域に根ざした社会福祉法人の運営にむけて~(社会福祉法人 全国社会福祉協議会)

※下記、現在の社会福祉法人の組織もご参考になさってください。

出典:平成25年11月18日第3回社会福祉法人の在り方等に関する検討会

経営支援課

著者紹介

- 医業経営コンサルティング部 医業コンサル課 シニアコンサルタント

最新の投稿

- 2026年2月6日クリニックのための接遇接遇の基本「身だしなみ」~“自分を整える”ことは“相手を思う”こと

- 2026年2月4日医療介護あれこれ酸素の算定(使用)の基本

- 2026年2月2日退院前訪問指導外来・入院・在宅をつなぐ診療報酬の実務②~入院から在宅へ移行する時に算定できるもの~

- 2026年1月29日医療系事務職員応援隊“挨拶”から始まる職場の接遇

制作者の直近の記事