個人住民税の特別徴収の徹底について

株式会社 佐々木総研

税務・会計平成29年度より、個人住民税の特別徴収(給与からの天引き)を徹底する動きが始まったことで、平成29年6月より「特別徴収による納付」が新しくスタートする事業所も多くあるかと思います。

この特別徴収による納付は、すでに33道県で取り組みが始まっており、平成29年度からは東京を含む6都県で、30年度からは大阪や京都など6府県で開始することが決まっています。最後の石川、島根の2県についても現在検討をしており、数年後にはすべての都道府県で実施される見込みです。

この特別徴収の切り替えを徹底する動きは、これまで普通徴収で納付されていた方の納付忘れや滞納などを防ぐことが背景にあるようです。しかし、一定の者に該当する場合は、特別徴収を行わないこともできます。

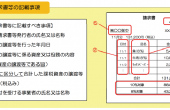

(北九州市の例)

①の条件に該当する従業員

・退職者又は給与支払報告書を提出した年の5月31日までの退職予定者

・給与の支払いがない月がある者

・年間の給与の支払金額が、93万円以下である者

・他から支給される給与から特別徴収されている者(乙欄該当者)

・事業専従者(事業主が個人の場合のみ該当)

②次の条件該当する事業主

・常時2人以下の家事使用人のみに対して給与等の支払いをする者。または、他市町村を含む給与受給者総数が2人以下である者。

また、住民税の納付は、特別徴収した翌月の10日が納付期限となっておりますが、従業員が常時10人未満である場合は、承認を得ることで年2回(6月と12月)に分けて納付することもできます。以前に比べると経理上の負担が増える事業主の方もいらっしゃるかもしれません。経理面でご不明な点がございましたら、担当者までお尋ね下さい。

税務会計3課

著者紹介

最新の投稿

- 2020年11月6日税務・会計居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化

- 2020年4月2日税務・会計令和2年4月1日より民法の一部が改正されます

- 2019年7月2日税務・会計消費税増税について

- 2018年9月28日税務・会計特定支出控除の適用範囲が拡大

制作者の直近の記事