熊本地震の義援金等について

株式会社 佐々木総研

税務・会計平成28年4月の熊本地震により被害を受けられた方を支援するために、熊本県下や大分県下の災害対策本部等に義援金や寄付金を支払った場合の税務上の取扱いの事例が、国税庁HPに取りまとめられました。今回は、上記事例の中でも、弊社で問い合わせの多いものをご紹介致します。

【ケース1:法人の場合】

Q 熊本地震で被災された得意先に対して、災害見舞金を支払った場合は、どうなりますか?

A 被災した取引先に対し、被災前の取引関係の維持・回復を目的として、災害を受けた取引先が通常の営業活動を再開するための復旧過程にある期間において支出する災害見舞金は、損金の額に算入されます。(経費として認められます。)

【ケース2:個人事業の場合】

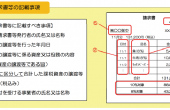

Q 確定申告を行うに当たり、寄付したことを証明する書類が必要になると思いますが、どのような書類が必要ですか。

A 例えば、次の書類が寄付したことを証する書類に該当します。

① 熊本県下や大分県下の災害対策本部が発行する受領証

② 募金団体の預り証

③ 郵便振替で支払った場合の半券(振込先が義援金の受付専用口座である場合に限る。)

④ 銀行振込みで支払った場合の振込票の控え(振込先が義援金の受付専用口座である場合に限る。)

※③、④の場合、確定申告をする際は、団体のHPの写し等、振込先が義援金の受付専用口座であることが分かる資料を、半券・振込票の控えと併せて提出が必要です。

具体的な事例につきましては、弊社担当者にお尋ね下さい。

税務会計3課

著者紹介

最新の投稿

- 2020年11月6日税務・会計居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化

- 2020年4月2日税務・会計令和2年4月1日より民法の一部が改正されます

- 2019年7月2日税務・会計消費税増税について

- 2018年9月28日税務・会計特定支出控除の適用範囲が拡大

制作者の直近の記事