平成28年度税制改正の大綱が閣議決定

森永 治

税務・会計「現下の経済情勢等を踏まえ、経済の好循環を確実なものとする観点から成長志向の法人税改革等を行うとともに、消費税率引上げに伴う低所得者への配慮として消費税の軽減税率を導入する。あわせて、少子化対策・教育再生や地方創生の推進等に取り組むとともに、グローバルなビジネスモデルに適合した国際課税ルールの再構築を行うための税制上の措置を講ずる。このほか、震災からの復興を支援するための税制上の措置等を講ずる。」(財務省HP抜粋)

今回はその一環として新設された、「セルフメディケーション(自主服薬)推進の為のスイッチOTC薬控除(医療費控除の特例)」についてご紹介します。

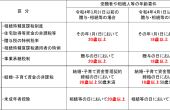

本制度は、適切な健康管理の下で医療用医薬品からの代替を進める観点から、①特定健康診査、②予防接種、③定期健康診断、④健康診査、⑤がん検診(医師の関与があるものに限る)を受けている個人が、平成29年1月1日から平成33年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC薬品を購入した場合において、その年中に支払ったその購入額(保険金、損害賠償金その他これに類するものにより補填される部分を除く)の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円を超える場合には、8万8千円)をその年分の総所得金額等から控除できるという制度です。なお、本制度は現行の医療費控除との選択適用となりますのでご注意ください。

*「一定のスイッチOTC薬品」:要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品(類似の医療用医薬品が医療保険給付の対象外のものを除く)

統括部長

著者紹介

- 税務会計コンサルティング部 部長

最新の投稿

- 2023年12月1日その他気概と挑戦

- 2022年5月6日税務・会計成年年齢引下げで国税庁が贈与税・相続税改正のあらましを公表

- 2021年5月8日税務・会計法人決算の自主点検と申告書確認表

- 2020年5月9日税務・会計法人の申告期限の個別延長について

制作者の直近の記事