不動産の貸付をされている方へ

佐々木総研

税務・会計個人で所有している不動産を他人に貸付けした場合、事業税が課税される場合があります。昨年度、賃貸用のマンションや貸付用の駐車場を購入し、確定申告をされた方で、今年の6月中に県税事務所から申告をした不動産所得の内容についてのお尋ねが入られた方もいらっしゃると思います。

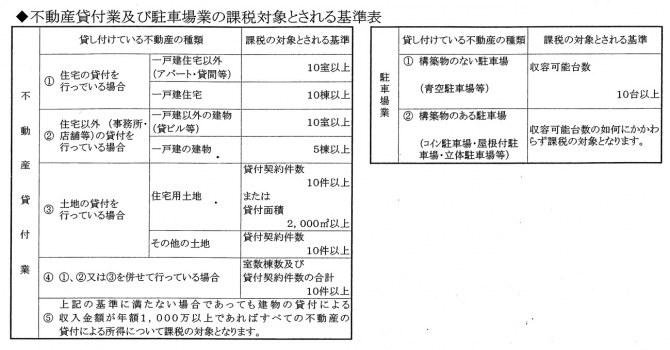

事業税の課税対象になる基準は下記の通りとなります。

事業税額は、一般的に、下記のように計算します。

![]()

●各種控除

事業所得損失の繰越控除、被災事業用資産損失の繰越控除、事業用資産の譲渡損失の控除、事業用資産の繰越控除

●事業主控除

290万円 (事業期間が1年に満たない場合は月割額とし、月割額で千円未満の端数は千円未満切り上げ)

※個人事業者でなければ、事業主控除のみが控除対象となります。

年税額が1万円を超える場合、2回に分けて納付します。(今年は、1期:平成26年9月1日、2期:平成26年12月1日が納付期限)

新たに不動産を所有されると、不動産取得税・固定資産税に加え、用途によってはこの事業税が課税される場合もありますのでご確認ください。

コンサルティング部 2課 マネージャ

著者紹介

最新の投稿

- 2024年4月8日令和6年度診療報酬改定令和6年度診療報酬改定~外来感染対策向上加算~

- 2019年1月4日その他2019年 新年のご挨拶 『利他の心で』

- 2015年11月6日その他高齢者の誤飲事故、内服薬の包装が4割を占める

- 2015年10月5日人事労務ストレスチェック制度の開始

制作者の直近の記事